キャッシング即日のおすすめ方法23選!人気の即日振込キャッシングをご紹介

ai_money_admin

AI MONEY

公式サイトと同サイズ.png)

収入証明書不要のカードローンを選ぶメリットを解説します。

収入を証明する書類としては、源泉徴収票や給与明細書など、各カードローンで定められた収入証明書を準備しないといけません。

ただし、一定の条件下では収入証明書不要で申し込めることもあります。

カードローン申し込み後の審査では、申し込み者の属性と呼ばれる年収や、勤続年数などが確認されます。

属性に基づいて、返済能力が判断されるのですが、収入が正確なものか確かめる必要があるケースで収入証明書を提出しないといけません。

収入証明書不要のカードローンは、準備の手間が省け、審査での確認時間が少なくなり借入までの時間が短くなる可能性が高まるでしょう。

この記事では、カードローン審査での収入証明書についてまるごとわかるようになります。

なぜカードローンを選ぶときに、収入証明書不要のものを選ぶとよいのでしょうか。

カードローン利用時には、お金を借りるまでにかかる時間の短さを重視する方が多いです。

収入証明書不要のカードローンを選ぶと、より早く借りられる可能性が高まります。

貸金業者のカードローンは、本人確認書類と収入証明書があれば申し込めます。

提出書類が一つでも少ないと、書類を準備する手間を減らせます。

本人確認書類は、運転免許証や健康保険証なので普段から持ち歩いたり、保管している場所がわかっていたりとスムーズに準備できます。

一方、収入証明書は給与明細や源泉徴収票なので、受け取ってしまえばどこかにしまったままではないでしょうか。

書類を探すのは少しの時間かもしれませんが、急いで借りたいときなら時間がかからないほうがいいですね。

収入証明書不要のカードローンにしておくと、申し込み準備の時間を短くできます。

カードローン審査では、申込書に記載された内容と提出書類を確認していきます。

提出書類が少なければ、確認の時間が減って審査時間が短くなる可能性が高くなります。

また収入証明書を提出する必要がある限度額はやはり大きい額になるため、審査も慎重に進められるでしょう。

審査時間を短くしたいときには、借入希望額を低くするのが重要なので、収入証明書を提出しない限度額で申し込むのが一つの目安になります。

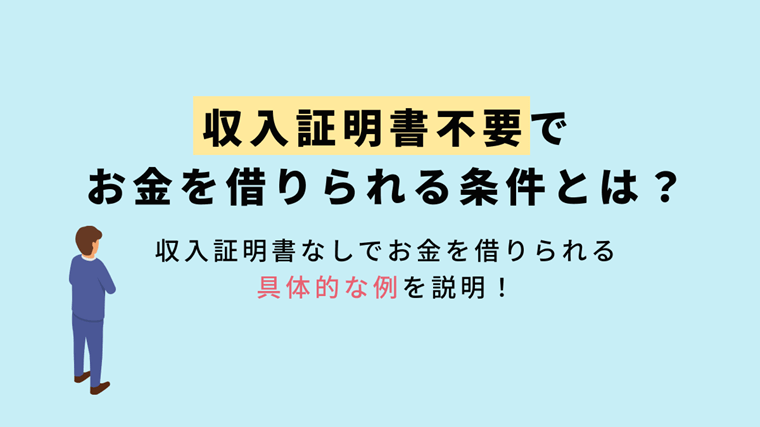

カードローンで、収入証明書を不要にする方法はあるのでしょうか。

消費者金融のカードローン申し込みでの一定条件を満たせば、収入証明書を提出しなくても審査を完了できます。

ただし、申込者の収入を確かめるのは、確実な返済手段を持っているかを判断するうえでとても重要になります。

そのため、原則として収入証明書提出が不要な場合でも、申込先から提出を求められるケースもあることを知っておきましょう。

貸金業者のカードローンでは、借入希望額が50万円以下なら収入証明書なしでも審査を受けられます。

また、すでに他社借入がある方は、借入額をすべて合計して100万円以下なら収入証明書の提出は必要ありません。

50万円以下の限度額を希望しておくと収入証明書を提出しなくてよいなら、50万円ぎりぎりを限度額に設定したい方は多いです。

しかし、収入証明書不要かつ審査をスムーズにすませたいなら、借入希望額はできる限り低く設定したほうがよいでしょう。

在籍確認は、勤務先にカードローン会社が電話をかけて、本当に働いているかどうかを確認します。

審査では重要なステップなので、避けられないものですが最近は書類による在籍確認に対応してくれるカードローンもあります。

勤務先を確認する書類はカードローンによって異なりますが、主に給与明細などで対応するところが多くなります。

提出書類を減らそうと思えば、電話での在籍確認を受けるとよいでしょう。

ただし電話による在籍確認は、審査上必要になれば申込者に確認のうえ実行されるため、避けられないこともあります。

収入証明書不要で利用できる消費者金融カードローンを比較してみましょう。

消費者金融では、借入希望限度額が50万円以下の場合、他社借入がある場合は希望限度額と合計して100万円以下の場合には収入証明書は不要です。

ただし、必要に応じて収入証明書を提出するケースもあります。

提出する場合にはどんな書類が収入証明書と認められているのか、また提出方法も合わせて確認しておきましょう。

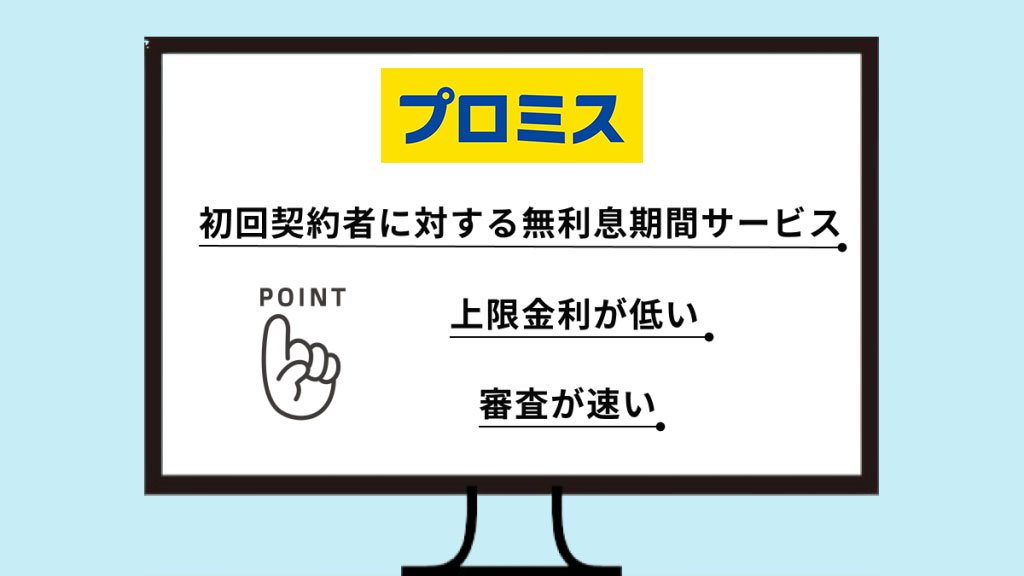

| 金利 | 4.5%~17.8% |

| 限度額 | 500万円 |

| 融資までの時間 | 最短3分 ※お申込み時間や審査によりご希望に添えない場合がございます。 |

| 無利息期間 | 30日間 |

| Web完結 | 〇 |

詳細はこちら

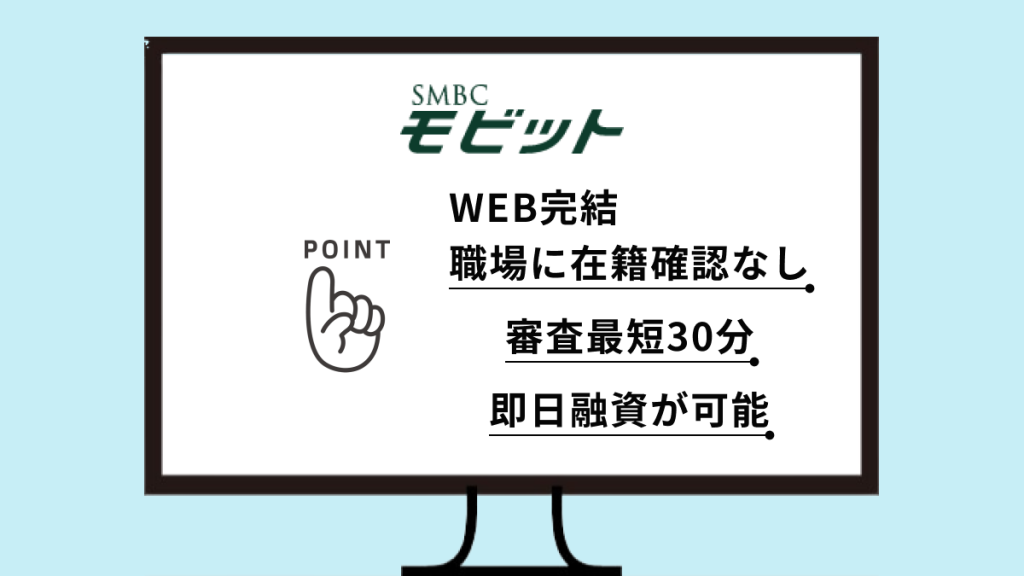

| 金利 | 3.0%~18.0% |

| 限度額 | 800万円 |

| 融資までの時間 | 最短30分 |

| 無利息期間 | なし |

| Web完結 | 〇 |

詳細はこちら

.png)

| 金利 | 4.5%~18.0% |

| 限度額 | 500万円 |

| 融資までの時間 | Webで最短25分※2 |

| 無利息期間 | 5万円まで180日間※1 |

| Web完結 | 〇 |

※1.21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除きます。

≪60日・180日共通の注釈≫

※2.初めてなら初回契約翌日から無利息 ※無利息期間経過後は通常金利適用。 ※30日間無利息、60日間無利息、180日間無利息の併用不可。 ※ご契約額が200万超の方は30日無利息のみになります。 ≪60日間無利息の注釈≫ ※Webで申込いただき、ご契約額が1~200万円の方。 ※Web以外で申込された方は60日間無利息を選べません。 ≪180日間無利息の注釈≫ ※契約額1万円~200万円まで ≪30日間無利息の注釈≫ ※契約額1万円~500万円まで ※Web申込でも契約額200万円を超えた場合30日間無利息 ※Web以外(自動契約機や電話)で申し込んだ場合は30日間無利息を選択できる ≪貸付条件≫ 融資限度額 1万円~500万円 貸付利率 (年率)4.5%~18.0% ご利用対象 年齢が満20歳以上70歳以下の国内に居住する方,ご自分のメールアドレスをお持ちの方,日本の永住権を取得されている方 遅延損害金(年率) 20.0% ご返済方式 残高スライドリボルビング/元利定額リボルビング ご返済期間・回数 最長5年、最大60回 必要書類 “運転免許証 ※収入証明(契約額に応じて、新生フィナンシャルが必要とする場合) 担保・保証人 不要 ※商号:新生フィナンシャル株式会社 ※貸金業登録番号:関東財務局長(10) 第01024号 日本貸金業協会会員第000003号

詳細はこちら

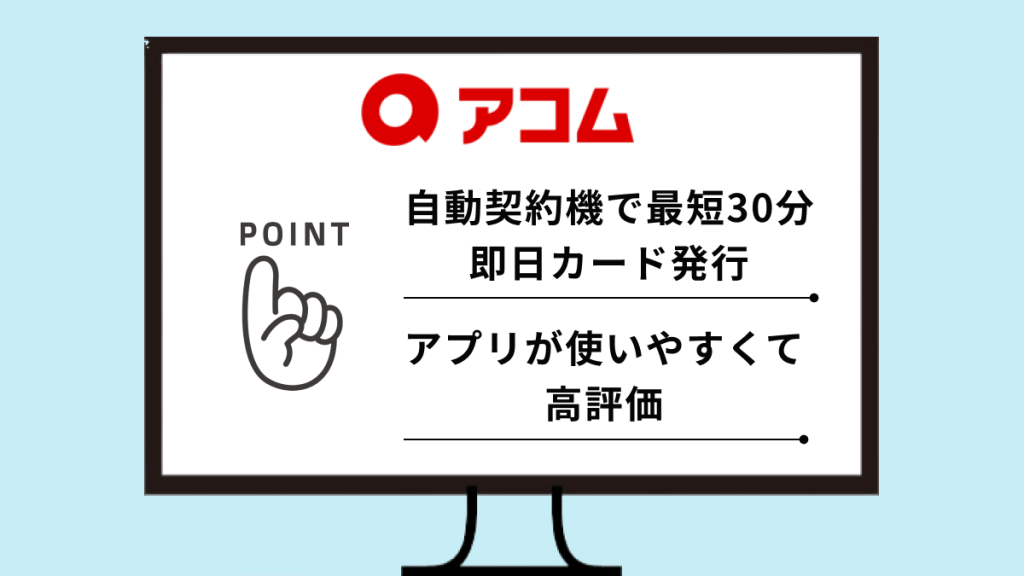

| 金利 | 3.0~18.0% |

| 限度額 | 1万円~800万円※1 |

| 融資までの時間 | 最短20分※2 |

| 無利息期間 | 30日間 (はじめての方) |

| Web完結 | 〇 |

※1 ご利用限度額50万円超、または他社を含めた借り入れ金額が100万円超の場合は源泉徴収票など収入を証明するものが必要です

※2 お申込の状況によっては翌日以降になる場合があり、ご希望にそえない場合がございます。

※公式HPで貸付条件の詳細をご確認いただけます

| 金利 | 3.0%~18.0% |

| 限度額 | 800万円 |

| 融資までの時間 | 最短30分 |

| 無利息期間 | 30日間 |

| Web完結 | 〇 |

銀行カードローンでも収入証明書不要で借りる方法はあります。

以前は、銀行カードローンは収入証明書を提出する希望限度額は消費者金融より高かったのです。

しかし、現在は限度額に関わらず収入証明書が必要な銀行カードローンもあります。

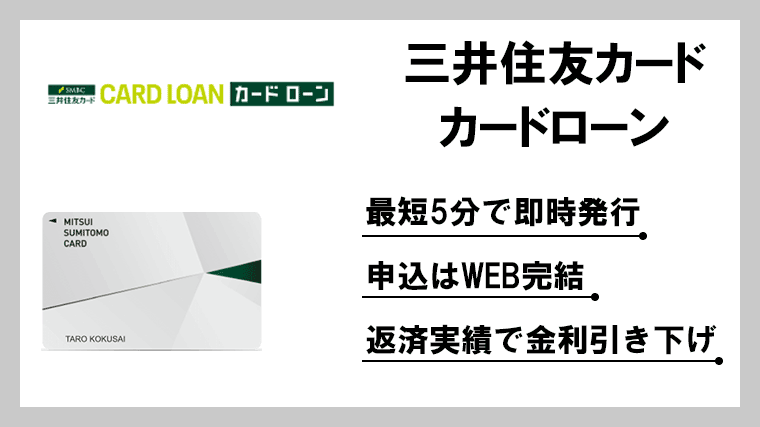

| 金利 | 1.5%~14.5% |

| 限度額 | |

| 融資までの時間 | 最短翌営業日 |

| 無利息期間 | キャンペーン開催の場合もあり |

| Web完結 | 〇 |

希望する限度額が50万円超の場合に収入証明書の提出が必須です。

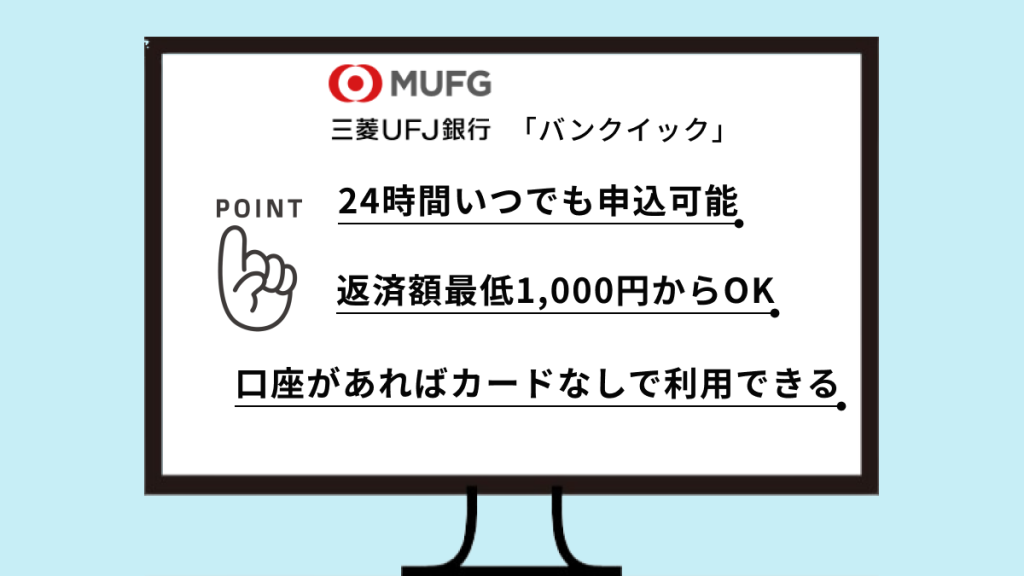

| 金利 | 1.8%~14.6% |

| 限度額 | 10万円~500万円 |

| 融資までの時間 | 最短翌営業日 |

| 無利息期間 | なし |

| Web完結 | × |

希望利用限度額が50万円を超える場合に収入証明書の提出が必要です。

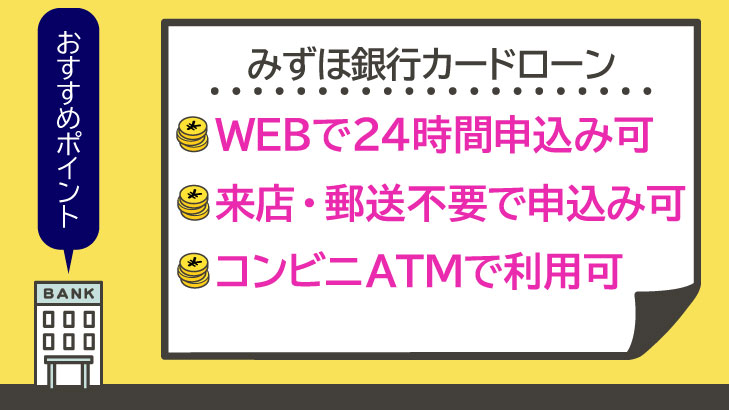

| 金利 | 2.0%~14.0% |

| 限度額 | 10万円~800万円 |

| 融資までの時間 | 翌営業日~翌々営業日(申込方法により異なる) |

| 無利息期間 | なし |

| Web完結 | 〇 |

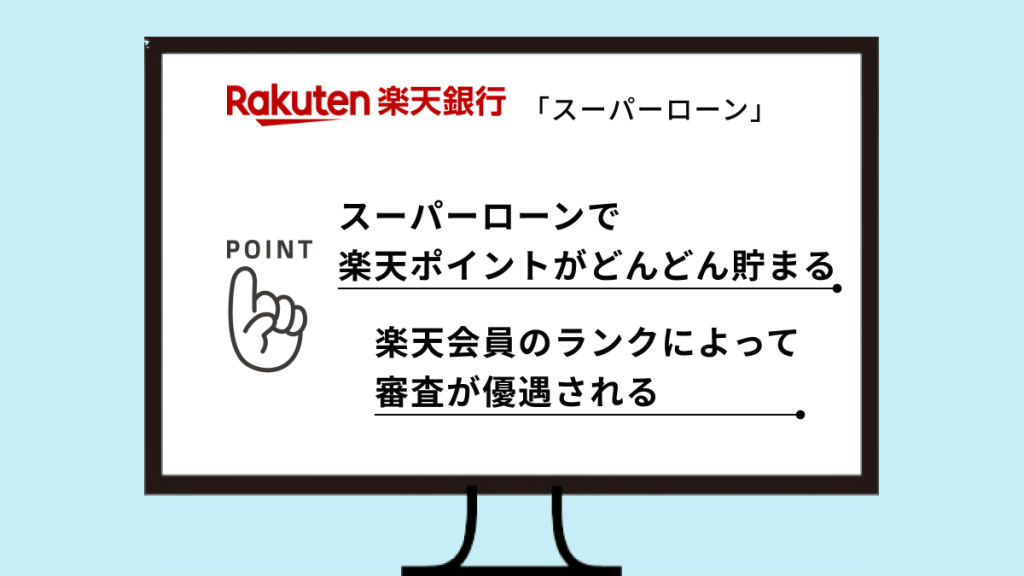

利用限度額が50万円超の場合は、年収を確認できる書類が必要です。

| 金利 | 1.9%~14.5% |

| 限度額 | 800万円 |

| 融資までの時間 | 最短当日~2営業日 ※申込・手続き状況などにより数日かかる場合も |

| 無利息期間 | 30日間(初回のみ) ※カードローン申込と口座開設が同時かつ楽天銀行口座を返済口座に指定 |

| Web完結 | 〇 |

利用限度額が50万円以下の場合、収入証明書の提出は不要です。

大手都市銀行やネット銀行のカードローンでは、消費者金融カードローンと同様に希望限度額が50万円を超える場合には収入証明書が必要になるものが多いです。

銀行カードローンも2017年以降自主的な規制により、過剰融資を避ける方向に進んでいます。

令和元年の時点での金融庁の調査でも、96%の銀行が貸金業法と同様の収入証明書での取得基準を設けています。

参考元:銀行カードローンのフォローアップ調査結果について|金融庁

一部の情報では、きらぼし銀行が300万円以下の限度額なら収入証明書不要と見つかりますが、フリーローンでの規定です。

カードローンは50万円以下の希望限度額のみ収入証明書提出不要になります。

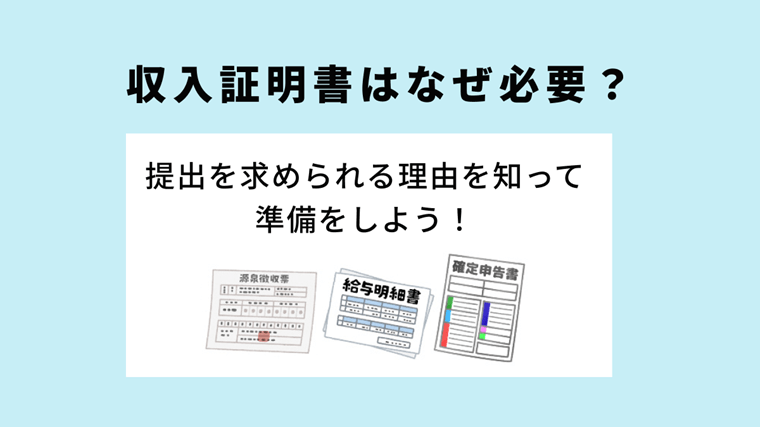

カードローン申し込み時にやはり面倒と感じてしまう収入証明書の準備ですが、どうして提出しないといけないのでしょうか。

収入証明書の提出は、貸金業者がしたがっている貸金業法で定められています。

貸金業法は、貸金業者に対する規制等のため、申込者に対する罰則はありません。

貸金業者は、違反しないために必ず収入証明書の提出を求めます。収入証明書の提出が必須の限度額を希望する場合、またはカードローン会社から収入証明書を提出するように求められた場合は提出しないと審査が完了しません。

つまり、お金を借りられる状態にはならないのです。

収入証明書が必要な限度額の借入を希望する、あるいは審査過程で必要になったら必ず提出しましょう。

カードローン会社は、収入証明書により確実に返済能力を確かめられます。そのため、カードローン審査では必要に応じて収入がわかる書類を提出する必要があるのです。

また、カードローン審査通過後にも一定期間ごとに収入証明書の提出を求められます。申し込み時に必要がない場合でも、カードローン利用中に収入証明書を提出しないといけなくなるのです。

カードローン長期利用中に勤務先が変わった場合などは、必ず借入先に変更を伝えておきましょう。

収入証明書を提出する必要がある借入では、未提出のままではお金は借りられません。

貸金業者では、年収の3分の1まで借りられる総量規制に従った貸付を行います。

過度な借入れから消費者の皆さまを守るために、年収などを基準に、その3分の1を超える貸付けが原則禁止されています(総量規制)。

引用元:お借入れは年収の3分の1まで(総量規制について)|日本貸金業協会

正確に収入がわかるのは収入証明書なわけですから、提出しない限り審査は完了しないでしょう。

カードローン申し込みを予定している場合には給与明細の保管方法に注意したり、源泉徴収票を確かめたりしておくとよいですね。

収入証明書なしで借りられる条件を再度確認しておきましょう。

他社借入は貸金業者からの借入の合計です。

銀行のカードローンや、フリーローンは貸金業法に基づいた借入ではないので、借入額には含めません。

中小消費者金融と大手消費者金融はどちらも貸金業法に基づいた貸付を行うため、収入証明書提出への条件は変わりません。

どちらも希望限度額が50万円以下、または貸金業者からの借入合計が100万円以下の場合には収入証明書は提出しなくてよいのです。

銀行カードローンは、貸金業法ではなく銀行法に基づいた貸付を行っています。そのため、収入証明書の提出なしで借りられる条件は消費者金融とは異なるのです。

銀行カードローンのほうが大きな限度額を設定できる、収入証明書を提出せずに借りられるイメージを持っている方は多いのではないでしょうか。

しかし、銀行カードローンは自主的な規制を設けているため、実際には貸金業者と変わらない年収の3分の1程度の額が限度額になることが多いです。

また、収入証明書も消費者金融と同様に50万円を超える場合に提出する銀行が大半を占めています。

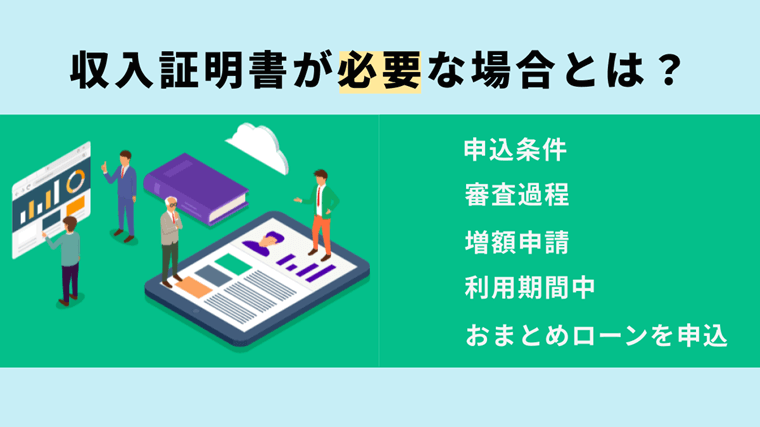

収入証明書不要のカードローンや、条件によって収入証明書が不要になるカードローンに申し込むときでも、収入証明書を提出しないといけない場合があります。

電話による在籍確認を避けて、書類で在籍確認をしてもらうように希望を出した場合には、収入証明書というよりも給与明細の提出は必須になります。

社員証で在籍確認の代わりになることもありますが、社判が鮮明な給与明細を提出するケースが多いでしょう。

電話での在籍確認も、ローン会社であることやローン名は電話口では伝えません。審査担当者の個人名で電話がかかってくるので、勤務先では知られにくくなっています。

勤務先の状況や提出できる書類をふまえて、どの在籍確認の方法がよいかを考えましょう。

成年年齢引き下げにより、一部の貸金業者なら18歳や19歳の方も申し込めるようになりました。

しかし、若年層の申し込みには審査が慎重に進められます。収入証明書の提出は必須ですし、借入理由の詳細な聞き取りも行われます。

18歳、19歳での申し込みは学生の場合も、アルバイトで一定の安定した収入があれば可能です。

一般的に審査では、返済が確実とみなされる公務員や会社員は収入が安定していると判断されます。

カードローンの申込条件は、安定した収入が定期的にあることがあげられます。

そのため、収入が安定していないとみなされる自営業の方や個人事業主は、収入証明書の提出を求められます。

カードローン会社は、独自の審査ノウハウを持っており、申込者の年齢や勤続年数、勤務先からおおよその収入を予測できます。

そのため申込フォームに記載した年収と大きく違いがあれば、やはり収入証明書で確認されます。

年収は総量規制に基づいた限度額に直結するため、慎重な審査が進められるのです。

できるだけ大きな額を借りたいからと、年収額も大きく記入する方も多いですが絶対にやめておきましょう。

審査の段階で申込者の申告した内容に嘘があると思われてしまうと、審査通過が困難になってしまいます。

審査を進めていくうえで、書類を追加で提出する可能性もあります。書類提出は、書類を返済能力の確認や、信用度を高める意味合いがあると考えてよいでしょう。

収入証明書が必要な場合は、やはり提出しないと審査は終わらず、融資を受けられません。

必要な場合は、速やかに提出しましょう。

審査ではなく、カードローン利用中に収入証明書の提出が必要になるケースもあります。

収入証明書は、前回提出から3年経過すると再提出を求められます。準備できないと、新規借入ができなくなってしまうこともあるため、必要に応じて提出しましょう。

また、プロミスのように、収入証明書を提出するだけでポイントが貯まるサービスもあります。プロミスで貯めたポイントは、提携ATM利用手数料や、期間限定の無利息サービスに充当できます。

カードローン利用中に限度額増額を申し込めば、増額審査を受けないと増額できません。

増額審査の際には、年収の3分の1まで利用できる総量規制に基づいた限度額を設定するために収入証明書の提出が必須です。

また、より大きな額を借りてもきちんと返済できる能力があるかを確かめる上でも収入証明書は重要になるでしょう。

増額審査を申し込みたいときには、まず収入証明書を準備しておくとよいですね。

おまとめローンは、複数ある利用中のローンを一つの借入先にまとめるローンです。

返済の手間が省ける、より低金利のローン利用で総返済額を抑えられる等のメリットがあります。

ただし、一社で大きな額を借りるわけですから、より高い返済能力が必要です。

返済能力を判断する際には、やはり収入証明書の提出は避けて通れません。

たとえば現在利用中のローンを別のローン会社でまとめるだけでなく、利用中のどこか一社でまとめる場合にも収入証明書を提出する準備はしておきましょう。

カードローンを発行している貸金業者や金融機関により、収入証明書と認められている書類は多少異なります。

ここでは主に収入証明書として提出できるものをご紹介しますが、申し込み先のカードロンで必要書類を再確認してから手続きを始めましょう。

源泉徴収票は、勤務先から発行を受けているものを提出します。まず直近のものでないと、提出書類として認められません。

申込時(提出する日)が1月1日から2月末日なら証明年度が前々年度以降のもの、提出日が3月1日から12月31日の場合は前年度を証明するものを準備しましょう。

給与明細書は、直近2カ月分または3カ月分を提出します。申込先の指定に従って準備しましょう。

もちろん、現在の勤務先の給与明細以外は提出してはいけません。勤務先がはっきりとわかるかどうかも確認しておきましょう。

また、賞与が直近1年間にある場合は賞与明細書もあわせて提出します。

申込者本人の氏名が記載されている確定申告書を準備します。前年度の確定申告書を提出しますが、1月1日から3月31日の間なら前々年度の確定申告書を提出可能です。

収入額と所得額がきちんと記載されているかどうかを確認しておきましょう。

納税証明書は、収入額と所得額が記載されているものを準備します。また市区町村長の発行印があるかを確認しておきましょう。

納税証明書はお住まいの地域の役場により名称が異なることもあるため、書類を取得する際に確かめておくとよいですね。

納税証明書の場合は、1月1日から6月30日に提出するなら前々年度のものでも受け付けられます。7月1日から12月31日に提出する場合は前年度分のものを提出します。

所得証明書または課税証明書は、本人の氏名、収入額、所得額が記載されているものを準備します。

前年度の所得を証明している書類が必要ですが、1月1日から6月30日に申込先に提出する場合は前々年度ものものでも受け付けられます。

所得証明書や課税証明書など、住んでいる地域の役場により名称が異なりますので確認しておきましょう。

カードローン申し込み時には、原則として本人確認書類と、希望限度額や審査過程において収入証明書を提出します。ただし、別の書類が必要になるケースもあります。

本人確認書類で記載されている書類と、現在住んでいる住所が異なる場合は公共料金の領収書か住民票の写しの準備が必要です。

提出書類の住所変更ができるまでカードローンに申し込めないわけではありません。提出書類は、申込先により異なる場合もあるため、事前に確認してから申し込みましょう。

ひとまずカードローンに申し込みをしておき、審査結果を待つ間に提出書類を準備しようと考える方も多いです。

しかし、大手消費者金融を中心に審査時間と借入までの時間を含めても25分から30分程度のところがあります。

まず申込フォームを送ってから、と考えていて書類準備に時間がかかってしまうと、審査完了までの時間も遅くなるでしょう。

審査の申込段階で本人確認書類は手元に置いておくほうがよいです。

実際に収入証明書が必要になるかどうかは、審査を受けてみないとわからないケースもありますが、保管場所を確認しておくことをおすすめします。

最近は書類の提出もスマートフォンのカメラ機能ですぐに完了するところもたくさん見つかります。

書類がすぐあれば、あっという間に提出が終わるので、申込前に準備しておくほうがやはりスムーズに審査から借入まで進めます。

収入証明書は、カードローン会社により異なっていますが主な提出方法を確かめておきましょう。

やはりスマートフォン等Webを使った提出が簡単でおすすめです。

大手消費者金融のアプリには、利用中だけでなく申し込み時も便利なものが多いです。アプリをダウンロードしておけば、書類を撮影して送信すれば提出完了となります。

申込前の段階で、アプリを活用するほうがスムーズに手続きできるでしょう。

消費者金融では会員システムを設けているところも多く、会員のみが利用できるページがあります。

会員ページのメニューからアップロードで書類提出を済ませられるので、手間なくスピーディーです。

指定された住所への郵送で必要書類を提出します。消費者金融によっては、店舗に設置の専用封筒を取りに行く必要があるとこともあります。

Webで申し込みに比較すると、かなりの時間が必要になってしまいますね。

郵送での提出は、なにより日数も必要なので、急いで借りたい場合には適していません。

申込を直接消費者金融の店舗で行う場合には、書類を持って行けばよいので手間はかかりません。

ただし、不足書類や追加書類があった場合に、また店舗へ行ったり後日別の方法で提出することになったりと手間が多くかかる可能性もあります。

店舗申込の前に必要な書類をきちんと準備しておきましょう。

FAXでの書類提出を受け付けているところもあります。

指定番号へFAXを送れば提出が完了しますが、自宅にFAXがないとコンビニ等を利用することになります。

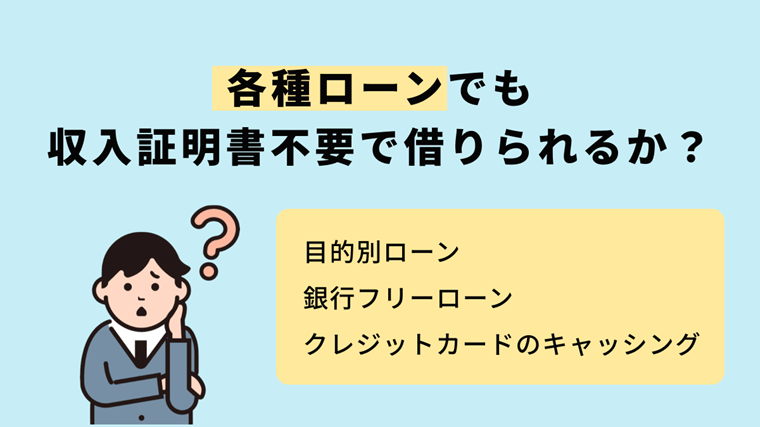

カードローン以外のローンで、収入証明書がなくても借りられるものはあるのでしょうか。

借入目的に応じた目的別ローンでは、希望借入額によって収入証明書不要で借りられるものがあります。

借入希望額がいくら以下なら収入証明書を提出しなくてよいかは、取り扱う金融機関やローン会社でご確認ください。

カードローンよりも収入証明書を提出する借入希望額は高めです。

ただし、目的ローンはお金の使い道がはっきりと分かる書類が必要なケースがあります。見積書や領収書のコピーを提出し、必要額分のみ借りられるものです。

また、購入先へ金融機関等が必要分を直接振り込んで借入完了となるケースもあります。

目的別ローンの商品説明をきちんと確認してから申し込みましょう。

銀行のフリーローンは、目的別ローンと異なり資金使途を自分で自由に設定できます。借入希望額によっては、収入証明書不要のところもあります。

カードローンよりも収入証明書不要で申し込める限度額は高い傾向ですが、銀行により設定は異なります。

フリーローンはカードローンと違って限度額の範囲内で何度でも借入や返済を繰り返して利用できないものが大半です。

フリーローンは低金利のものも見つかるので、金利重視で利用したいときによいでしょう。審査所要時間は長いこともあるため注意が必要です。

クレジットカードのキャッシング機能を利用する場合は、収入証明書不要です。クレジットカードのキャッシングは、ショッピング枠と違って貸金業法の規制を受けています。

そのため、キャッシング枠や他社貸金業者の借入の合計が100万円を超える場合、またはキャッシング枠が50万円を超える場合でなければ収入証明書不要です。

ショッピング枠のみの利用であれば、貸金業法の規制を受けないため収入証明書の提出が必要ありません。

クレジットカードをすでに持っている場合は、キャッシング可能額を確かめておきましょう。キャッシング枠がなければ、申し込む必要があります。

A.学生の方がカードローンに申し込む場合も、年収の3分の1以下の額で50万円以下の限度額にするなら原則として収入証明書は不要です。

ただし、18歳、19歳の方も成人年齢引き下げによって申し込めるようになったカードローンもありますが、収入証明書の提出は必須です。学生の方はアルバイト等での本人の収入が必要なので、仕送りの金額では審査は受けられません。

A.会社員のように給与を受け取っている場合でなければ、収入証明書を提出すると考えておいたほうがよいでしょう。自営業者は、カードローン申し込み条件である安定した収入を証明するのが簡単ではありません。

また、自分で自営業者と名乗っていれば、自営の実態の有無は書類で確認しないかぎりわからないでしょう。自営業の方も、確定申告書や収支内訳書等の定められた書類を提出すればよいので、カードローン利用希望時には準備しておくとスムーズです。

A.一般に審査が厳しいといわれている銀行カードローンでは、収入証明書提出が必須なのに提出しないと審査には通りません。返済手段を確認するうえで重要なので、審査が完了せずに借入できる状態にはならないわけです。

また、消費者金融のカードローンでは、法律上必須の場合つまり総量規制により提出しないといけないケースでは、収入証明書未提出では審査に通過しません。収入証明書により返済能力を確認するケースでは、審査への影響は低いと考えられます。

ただし、収入証明書を提出しないことで、希望限度額よりも低い額が限度額として設定される可能性もあります。審査時に収入証明書が必要といわれたら、やはり提出しておくほうがよいでしょう。

貸金業法の規制を受ける消費者金融のカードローンは、限度額50万円以下を目安に申し込むと原則として収入証明書不要です。

銀行カードローンは貸金業法の規制を受けませんが、自主規制により50万円を超える借入では収入証明書を提出します。

審査申込時に収入証明書類の準備や提出は少し面倒さもありますが、返済能力の確認では重要になります。

ローン申し込み先に提出を求められたら必ず提出しましょう。