他社借入はどこまで?複数あっても借りれるカードローンはどれ?真相を徹底解説

ai_money_admin

AI MONEY

公式サイトと同サイズ.png)

総量規制とは、貸金業者からの借入総額が年収の3分の1を超えてはいけない法律です。

総量規制はお金の借り過ぎを防ぎ、多重債務や返済不能に陥らないためには大きなメリットがあります。

しかし、まとまったお金が必要なときに、総量規制のせいで借りられない可能性もあるのです。

実は、貸金業者からの借入であっても、総量規制対象外になるローンがあります。

たとえば、おまとめローンはお金を借りている側が返済の負担を軽減できるため、総量規制の対象になりません。

他にクレジットカードのキャッシングのように、意外なものが総量規制対象の借入となることもあります。

ここでは総量規制について、さらに総量規制の対象となるローンやならないローンを解説します。

借入希望額によって、大変重要になる総量規制をしっかり見ておきましょう。

お金を借りるときに、まず総量規制について把握しておくのはとても大切です。

総量規制はとは何か、またどんなローンが総量規制の対象になっているのでしょうか。

総量規制は、借りられる金額への規制です。総量規制により、貸金業者からの借入は年収の3分の1以下の額と決められています。

借り過ぎ・貸し過ぎを防ぐために設けられた新しい規制です。具体的には、貸金業者からの借入残高が年収の3分の1を超える場合は、新たな借入れはできなくなる、という内容です。例えば、年収300万円の方は、貸金業者から100万円までしか借りることができないということになります。

引用元:貸金業法Q&A|金融庁

総量規制はローン利用者の借り過ぎを防ぐため、お金を借りる人を守るためにある法律といってよいでしょう。

すべてのローンが総量規制対象となるわけではありません。

貸金業者は、アコムやアイフルなどの大手消費者金融、他には中小消費者金融のように個人に対して融資を行っている業者です。

中にはクレジットカードを取り扱ったり、法人への融資を行ったりする貸金業者もあります。

注意しておきたい点は、クレジットカードのキャッシング枠です。

同じクレジットカードを利用してもショッピング枠は、総量規制の額には含まれません。

他にも、オリコなど信販会社が取り扱うキャッシングやカードローンも総量規制の対象です。

銀行や信用金庫などは貸金業者に含まれないため、総量規制の対象にはなりません。

カードを使ったキャッシングや振込を利用した融資は利用方法がいずれも似ていますが、発行する企業、業者によって総量規制対象となるかどうかが異なる点が重要です。

総量規制の対象にならない総量規制対象外の貸付には2種類あります。

総量規制対象外のローンと一般にいわれている貸付は、2種類のうちいずれかに当てはまります。

総量規制の例外貸付とは、ローンや借入を利用する方の保護に支障がない貸付のことです。

おまとめローンは顧客に有利になる借換えなので、貸金業者が取り扱っていても総量規制額を超えても利用できます。

総量規制の対象外でも除外される主なローンは下記の通りです。

返済能力が認められれば総量規制額以上でも借りられます。

除外貸付の利用額とは別に、総量規制額の範囲内でお金を借りることももちろん可能です。

除外貸付では、総量規制額の範囲で借りられる額に影響がありません。しかし、例外貸付は総量規制額の借入に影響を及ぼします。

例外貸付の額が総量規制額を超えてしまっていると、返済しない限りは総量規制対象のローンは利用できません。

たとえば、総量規制額が100万円の方が除外貸付を50万円利用しても、総量規制対象ローンは100万円まで利用できます。

しかし、例外貸付を50万円利用していると、総量規制対象ローンでは50万円までしか借りられません。

消費者金融=総量規制対象と考える方は多いのですが、実は総量規制対象外のローンもあります。

| 貸付利率 | 3.0~17.5% |

| 契約限度額 | 1万円~800万円 |

| 返済方式 | 元利定額返済方式 |

| WEB完結 | 〇 |

※公式HPで貸付条件の詳細をご確認いただけます

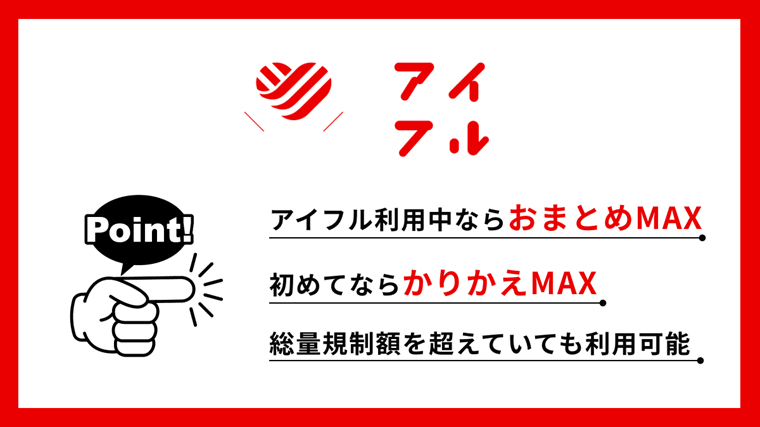

アイフルで取り扱っているおまとめローンは、総量規制額を超えても利用できます。

アイフルのおまとめローンは、おまとめMAXとかりかえMAXがありますが、限度額や金利は同じローンです。

違いは現在アイフルを利用中または過去に利用したことがある方がおまとめMAXを利用し、はじめてアイフルを利用する方はかりかえMAXを利用する点です。

アイフルのおまとめローンは、他社消費者金融のおまとめローンと異なり、銀行ローンやクレジットカードのリボ払いもまとめられます。

詳細はこちら

| 貸付利率 | 6.3%~17.8% |

| 契約限度額 | 300万円 |

| 返済方式 | 元利定額返済方式 |

| WEB完結 | × |

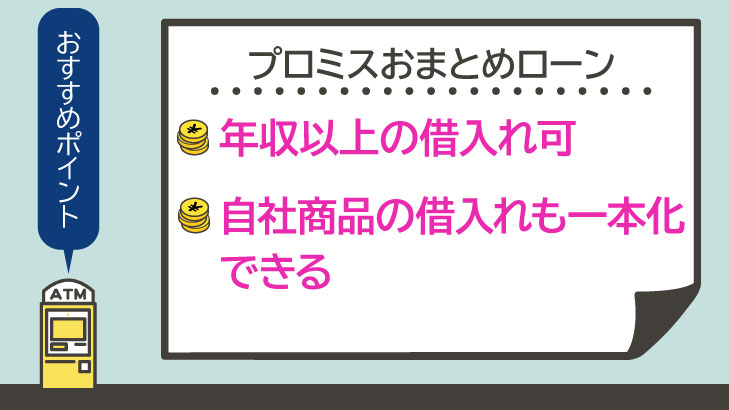

プロミスのおまとめローンは、現在利用中の貸金業者の複数の借入を一つにまとめて返済の負担を軽減できます。

総借入額が総量規制額を超えても、プロミスおまとめローンは利用可能です。

毎月1回だけの返済に減らせると、返済額だけでなく手間も軽減でき、返済管理がしやすくなるでしょう。

またプロミスおまとめローンは返済専用ローンですから、追加借入はできません。

とにかく現在の借入を完済してしまいたい方に最適のおまとめローンです。

詳細はこちら

※リンク先はフリーキャッシング/レディースキャッシングの申込ページです

| 貸付利率 | 7.7%~18.0% |

| 契約限度額 | 1万円~300万円 |

| 返済方式 | 元利均等返済方式 |

| WEB完結 | ○ |

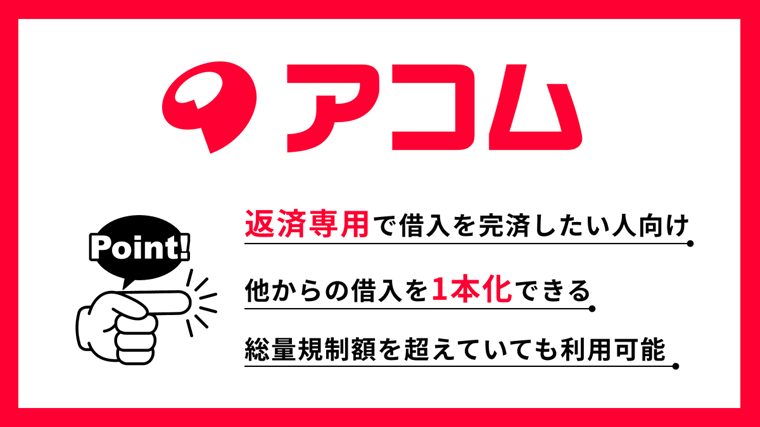

アコムの借換え専用ローンでは消費者金融からの借入、クレジットカードでのキャッシングを一本化できます。

現在の借入額の範囲内で、借換え対象のローンをまとめた場合に総量規制額より大きくなってしまってもアコム借換えローンなら申し込み可能です。

アコムの借換えローンも他のおまとめローン同様に追加借入はできません。

現在の借入残高を減らしたいときに利用しましょう。

詳細はこちら

| 貸付利率 | 3.0%~18.0% |

| 契約限度額 | 500万円 |

| 返済方式 | 元利定額返済方式 |

| WEB完結 | × |

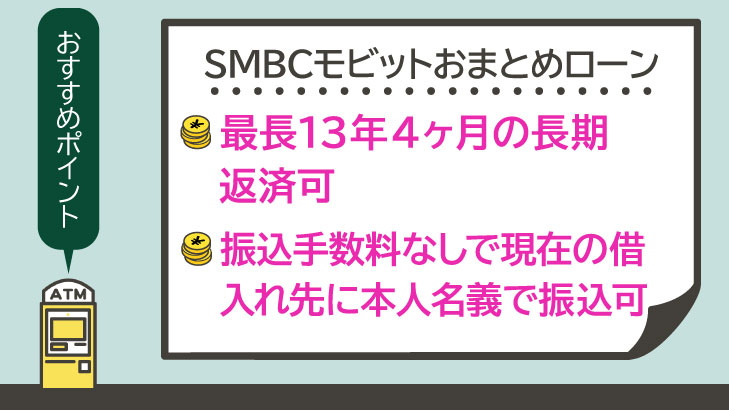

SMBCモビットでは、すでにモビット会員の方のみが利用できるおまとめローンがあります。

貸金業者からの借入をまとめて月々の返済日を1回にし、毎月の返済額も減らせます。他のおまとめローンと同様に返済のみ利用可能です。

申し込みは電話で行い、その際に他社の借入額や月々の返済などを確認の上審査に進む流れとなっています。

詳細はこちら

| 貸付利率 | 6.0%~17.5% |

| 契約限度額 | 1万円~500万円 |

| 返済方式 | 元利定額返済方式 |

| WEB完結 | × |

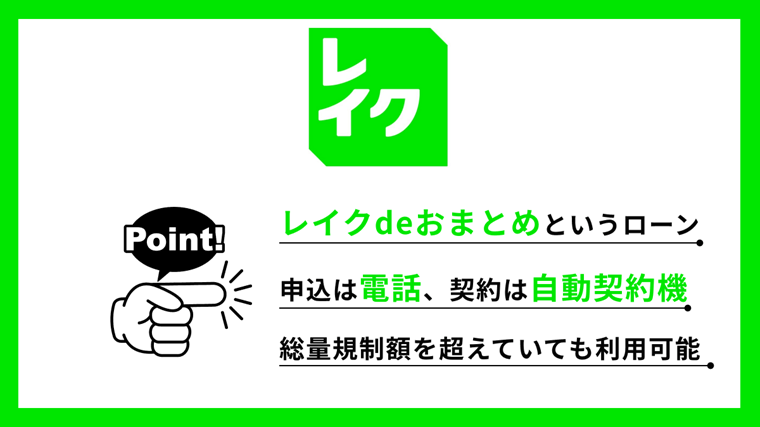

レイクは銀行カードローンではないので、総量規制の対象ローンです。

ただし、レイクではレイクdeおまとめというおまとめローンを取り扱っており、借入総額が年収の3分の1を超えていても利用できます。

申し込みは電話で、契約は自動契約機で行うためWEBでのおまとめローンの利用はできません。

返済のみで追加借入ができない点、通常のレイクカードローンとおまとめローンの併用はできない点にご注意ください。

大手消費者金融のおまとめローンは、審査が可決になると借入先に直接振込で返済されるので手間がかかりません。

ただし各消費者金融によって、金利に少し違いがあり最高金利18.0%のおまとめローンなら現在利用中のローン金利よりも下がらない可能性があります。

また、毎月の返済額が少なくなり返済期間が長くなると、利息額が大きくなってしまいます。おまとめローン利用時には月々の返済額に気を付けましょう。

さらに、申し込み方法ではWebのみでできるところ、電話や自動契約機での契約が必須のところなど少しずつ違いが見つかります。

現在利用中のローンも考慮した上で、自分にとって利便性の高いローンを選ぶとよいですね。

総量規制対象外のローンの審査は、総量規制対象ローンより厳しいのでしょうか。

審査基準は申し込み者にはわからないものですから、一概に厳しい・厳しくないとはいえません。

ただ、ローン審査では返済能力やローン利用の履歴が重視されるのは間違いありません。

総量規制対象外ローンの中でも、おまとめローンのように融資額が大きくなる可能性が高いローンでは審査はどうしても厳しくなります。

また総量規制対象外の銀行カードローンのようなローンは、公表されていないものの消費者金融より審査通過率は低い、つまり審査は厳しいといわれています。

公表されている消費者金融の審査通過率は40%前後です。

| アコム※1 | 41.2%(2021年下期) |

| プロミス※2 | 38.9%(2021年通期) |

| アイフル※3 | 32.9%(2021年度通期) |

| レイク※4 | 33.8~36.8%(2021年四半期ごと) |

銀行カードローンはその半分程度の審査通過率と考えておきましょう。

カードローンでは提出書類は本人確認書類があれば審査を受けられます。借入希望額が50万円を超えるときに収入証明書の提出が必須です。

また、18歳や19歳の方、あるいは審査過程で必要だと判断された場合にも収入証明書を提出しないといけません。

おまとめローンでは、貸金業法により収入証明書の提出を求められます。銀行カードローンも総量規制対象外ですが、自主規制により実際の貸付額は総量規制額に近い額となります。

また、貸金業者のカードローンと同様に、50万円を超える限度額を希望する申込者には収入証明書の提出を求めるケースが多いでしょう。

総量規制対象外のローンを申し込む場合には、収入証明書の準備をしておくほうが、よりスムーズに手続きができます。

借入額が大きくなるローンの審査を受ける場合には、審査通過後の返済計画をしっかり立てておきましょう。

審査に通過することばかり考えてしまいがちですが、実際には返済が始まってから返済期日に間に合わなくなると、遅延になってしまいます。

返済に遅れると通常より高い金利で算出する遅延損害金を支払うだけでなく、一括返済を求められることもあります。

審査の難易度を考慮するのと同時に、どのように返済していくのか考えておくのも大切になります。

銀行カードローンは貸金業法に基づいた貸付は行わないので、総量規制対象外となります。

ただし、銀行の自主規制により実際には年収の3分の1程度が限度額になるケースが多いです。

| 貸付利率 | 1.8%~14.6% |

| 契約限度額 | 10万円~500万円 |

| 返済方式 | 残高スライド元利定額 |

| WEB完結 | × |

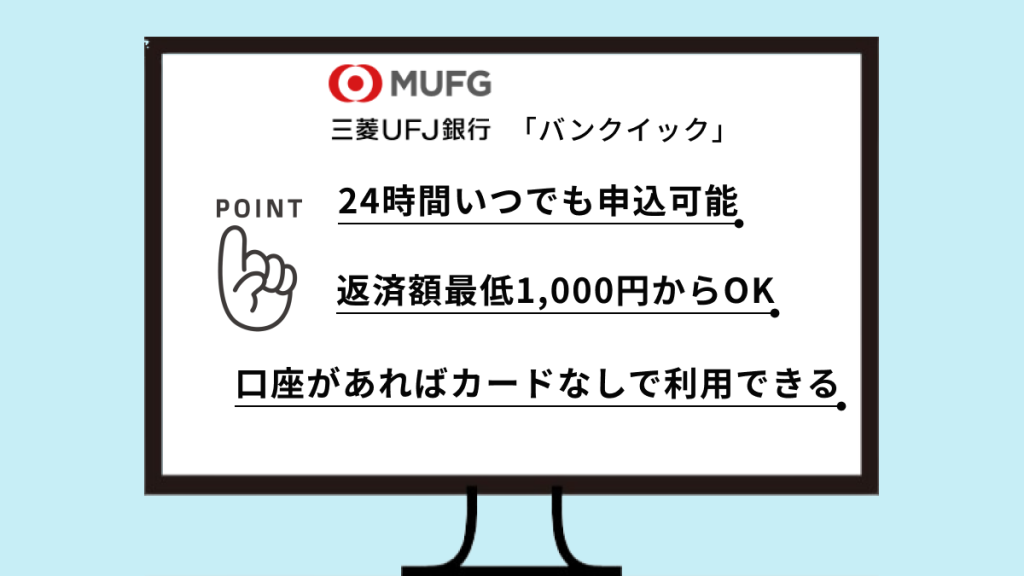

三菱UFJ銀行のカードローンバンクイックは、口座ありの方・口座なしの方も申し込めます。

24時間、土日もWebで申し込めるので忙しい方も手間がかかりません。

以前は三菱UFJ銀行のTV窓口で新規申し込みを受け付けていましたが、現在は利用できませんのでご注意ください。

また、銀行カードローンならではの低金利なので、安心して借りられるでしょう。

| 貸付利率 | 1.5%~14.5% |

| 契約限度額 | 10万円~800万円 |

| 返済方式 | 残高スライド元利定額 |

| WEB完結 | 〇(口座ありの場合) |

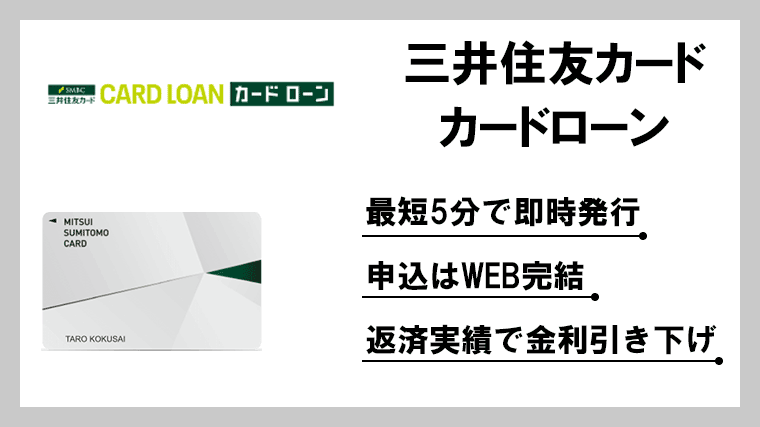

三井住友銀行のカードローンは、三井住友銀行の普通預金口座を持っていると、24時間WEB完結で申し込みできます。

口座ありだとキャッシュカードで借りられるため、カード受取の手間がかかりません。

三井住友銀行ATM以外にセブン銀行・ローソン銀行・ゆうちょ銀行・イーネットの提携ATMも利用手数料がかかりません。

| 貸付利率 | 2.0%~14.0% |

| 契約限度額 | 10万円~800万円 |

| 返済方式 | 残高スライド |

| WEB完結 | ○(キャッシュカード兼用型の場合) |

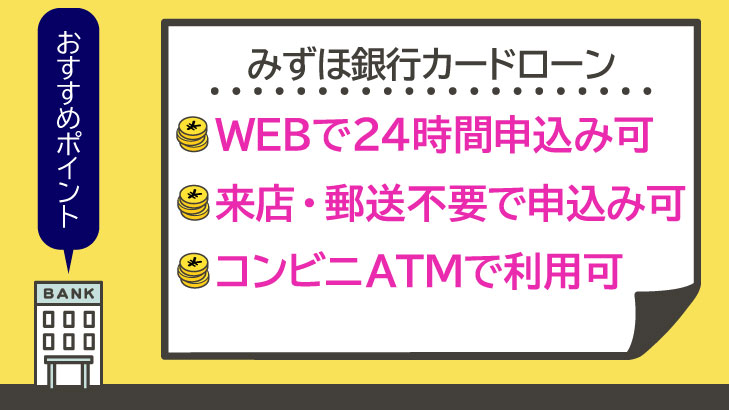

みずほ銀行カードローンは、24時間WEB完結での申し込みが可能です。住宅ローンと併用すると、金利の優遇があります。

現在みずほ銀行の普通預金口座を持っていれば、手持ちのキャッシュカードにカードローン機能を加えて借入や返済ができます。

口座を持っていない場合は、口座開設とカードローン申し込みを同時に行えます。

| 貸付利率 | 1.9%~14.5% |

| 契約限度額 | 800万円 |

| 返済方式 | 残高スライドリボルビング |

| WEB完結 | ○ |

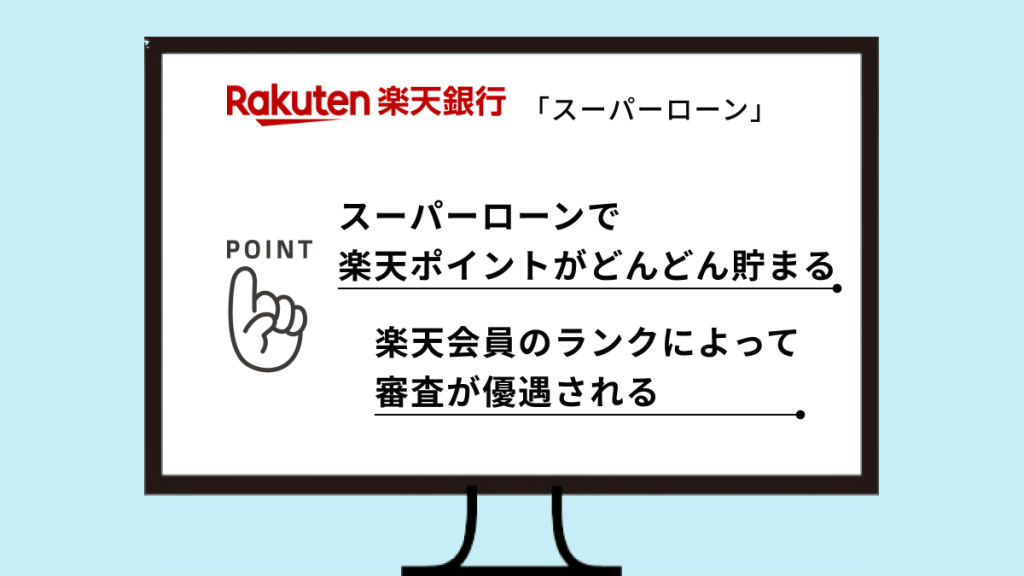

楽天銀行のカードローン、スーパーローンは、楽天会員のランクに応じて審査の優遇があるのが大きな特徴です。

楽天スーパーローンの借入があり、返済口座を楽天銀行口座にするとハッピープログラムの会員ステージが上がります。

また新規申し込みの方には、定期的に金利優遇のキャンペーンがあるのもお得です。

| 貸付利率 | 1.59%~18.0% |

| 契約限度額 | 1,000万円 |

| 返済方式 | 1日の最高残高に付利単位100円とする両端入れで計算 ※両端入れ:借入日と返済日も利息計算する |

| WEB完結 | ○ |

PayPay銀行カードローンは、初回借入日から30日間の無利息期間があります。スマートフォンのアプリやATMで借入できるので、大変便利です。

PayPay銀行のカードローンを作るためには、普通預金口座開設が必須です。カードローン契約があれば、普通預金口座の残高不足サポート機能を利用できます。

ATM出金やVisaデビットの利用、口座自動振替の時に残高が不足していれば自動融資となり安心です。

消費者金融のおまとめローンや、銀行カードローン以外の総量規制対象外で借りる方法をご紹介します。

お金を借りる目的に応じて、総量規制対象外で申し込めるローンがあります。

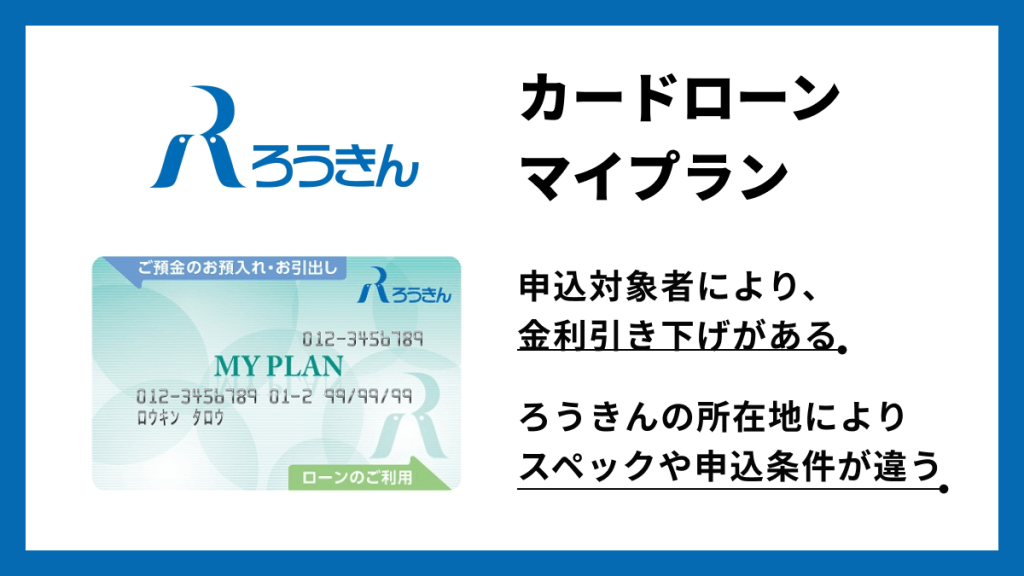

ろうきんは貸金業者にはあたりませんので、総量規制の対象外でお金を借りられます。労働組合や生活協同組合に加入しているなら、低金利でカードローンを利用できるでしょう。

ろうきんは住んでいる地域の店舗を利用して申し込みます。利用する店舗により、カードローンの申し込み条件が多少異なります。

ろうきんカードローンは、マイプランという名称です。マイプランは、団体会員の構成員・生協会員の組合員と同一生計の家族・一般勤労者により金利が異なります。

一般勤労者がろうきんのマイプランを利用するためには、ろうきん友の会への加入と1,000円以上の出資が必須です。

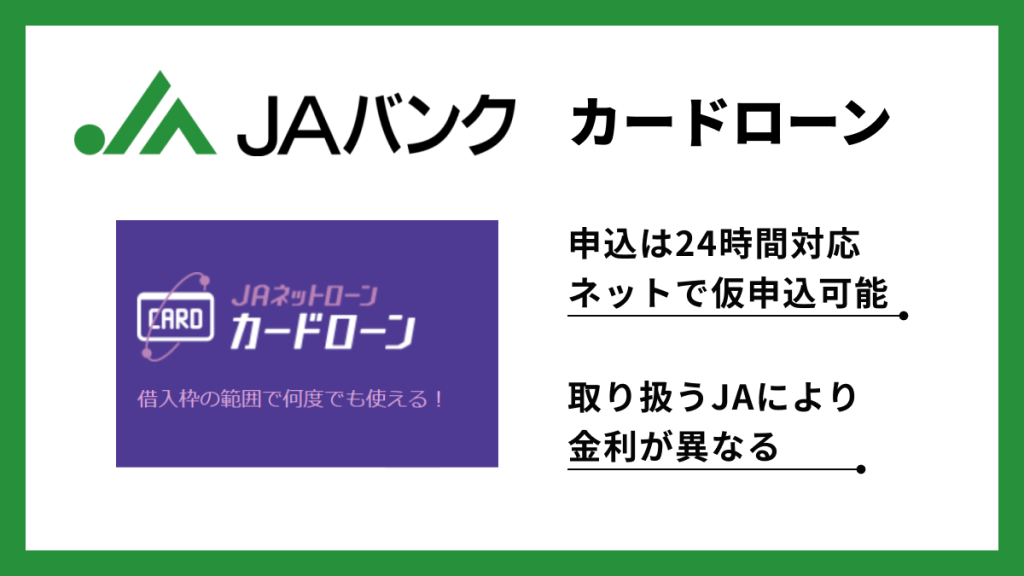

農協では、JA組合員の方を対象とした貸付を利用できます。JAバンクでお金を借りられる条件は、申し込む店舗の営業エリアに住んでいることと、組合員として加入していることです。

JAバンクの組合員になるためには、農業を営んでいる必要はなく、出資金を預けると準組合員として加入できます。

組合員だと審査での優遇がありますが、加入までの期間が1週間ほどかかります。さらに融資を受けるためには審査の日数もかかるので、即日融資や急ぎの借入希望には向きません。

準組合員がお金を借りるためには、前年度の年収が200万円以上必要です。

JAバンクのローンは種類が多く、カードローン・フリーローンなど目的に応じてあります。カードローンの限度額や金利はお住まいの地域により異なるため、事前に検索して確認しましょう。

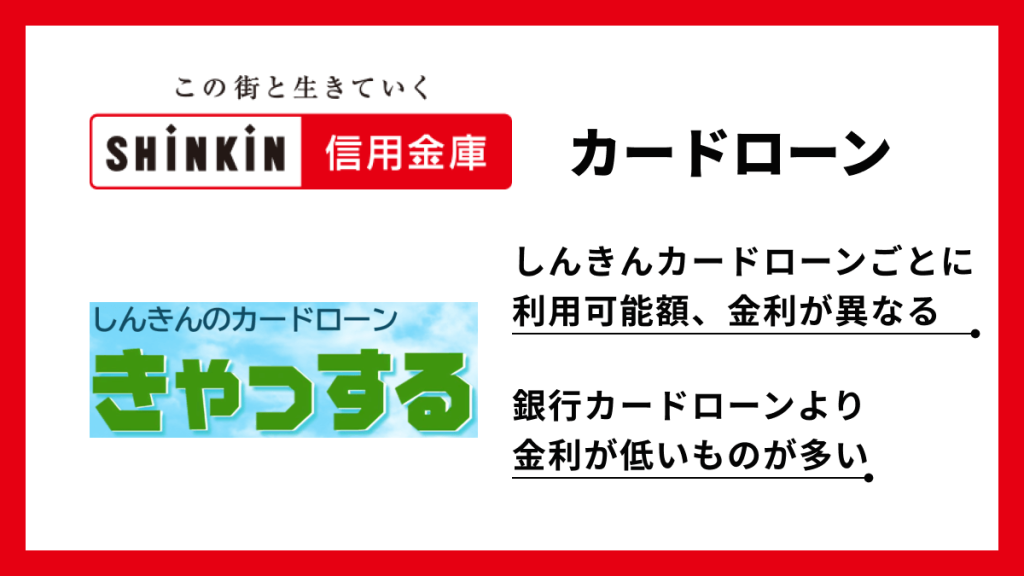

信用金庫でもカードローンを含め多種類のローンを取り扱っています。信用金庫は銀行と異なり、地域の方が相互扶助を目的とした協同組織のための金融機関です。

貸金業者ではないので、総量規制額を気にしなくても申し込めます。

ただし、信用金庫の営業エリアに住居あるいは勤務先があること、安定した収入があること等の申し込み条件は満たしておかないといけません。

たとえば東京信金のカードローンは利用可能な額は10万円・30万円・50万円・100万円となっており、金利は11.5%です。

信用金庫は、銀行カードローンより低金利なこともあり、審査が厳しい傾向にあるといわれています。

年収等の厳密な条件がないカードローンでも、簡単に審査に通るわけではありません。

個人事業主の借入は、条件を満たすと総量規制対象外で利用可能です。

2点の条件を満たせるなら、年収の3分の1を超えた借入額にも申し込めます。

事業等の計画を提出しない場合は、事業所得を年収として3分の1までの借入となります。

配偶者貸付は、総量規制の例外です。配偶者貸付では、夫婦2人合わせた年収の3分の1までお金を借りられます。

配偶者貸付は、収入がない方や収入が少なくて限度額が低い設定になってしまう方が借りたいときに利用するとよいでしょう。

配偶者の同意書が必要になるため、内緒で借りたい場合には利用できません。

奨学金の支給は、日本学生支援機構(JASSO)等が行っていますが、貸金業者ではないので総量規制の対象外です。

奨学金は利子のつかない第一種・利子のつく第二種があり、さらに入学金を貸与する入学時特別増額貸与奨学金(利子あり)も利用できます。

概要、利用条件を確認し適切な奨学金の種類を選びましょう。

また学生が利用できる学生ローンは、総量規制の対象です。アルバイトで自分に収入がある学生の方が申し込めますが、限度額はもちろん年収の3分の1まで、最高金利は15~17%程度の学生ローンが多くなっています。

緊急小口資金は、生活が困難な方に少額(20万円)を貸すものでしたが、特例貸付が令和4年9月30日で申請期間が終了しました。

コロナでの特例はなくなったと考えておきましょう。

令和4年10月以降は、本則貸付となっているので、低所得者や高齢者世帯が対象で、償還免除の要件はなくなりました。

住んでいる地域によって、車は嗜好品ではなく必需品でライフラインとしてなくてはならないものです。

そのため、マイカーローンでは総量規制額よりも大きな額を借りられる可能性が高いです。

マイカーローンは、銀行や信販会社が取り扱っていますが、大変低金利のため返済が長期間になるケースでも利用しやすいといえるでしょう。

ただし、マイカーローンの申し込み条件はカードローンよりも厳しい場合があります。

たとえば三井住友銀行カードローンでは、カードローンのように安定した収入があることという条件だけではありません。年収条件(前年度税込年収が200万円以上)、来店可能といった申し込み条件が加わります。

マイカーローン選びの際に申し込み条件を確認しておきましょう。

住宅ローンでは、返済負担率を総量規制とは別の計算方法で算出します。たとえばフラット35なら、年収により返済負担率が30~35%などと決められており、返済額の上限額は年収の3分の1よりも大きな額でも設定できます。

通常の住宅ローンでも、収入に応じて20~40%の返済負担率で算出します。

住宅ローンでは、借入可能額と返済可能額をしっかりと比較して適切に借りる必要があります。

銀行の教育ローンは総量規制の対象になりませんが、カードローンよりも申し込み条件が厳密なことがあります。

前年度年収200万円以上で、現在も安定した収入がある方、年金収入は不可などが申し込み条件となっている教育ローンが多いです。

銀行の教育ローンや学費ローン以外に、日本政策金融公庫(JFC)の教育に関する貸付(国の教育ローン)を利用する方法があります。

国の教育ローンは、上限350万円まで(一定要件該当で450万円まで)・固定金利1.95%で貸付を行っています。

母子家庭や父子家庭、世帯年収が200万円以下の家庭は優遇対象となっているため、銀行の教育ローン申し込み条件を満たさない場合も申し込める可能性はあります。

不動産担保ローンは、担保を準備することで低金利かつ長期返済が可能になる利用者にとってメリットが多い商品です。

総量規制の対象外なのは、返済できなくなった場合にも担保があることで資金回収の確約を得られるためです。

担保ありのローンは大きな額を借りられることが多いですが、返済できなくなれば担保物件を手放すことになります。

返済負担をきちんと把握して、返済計画を立てた上での借入が重要です。

クレジットカードを持っていて、ショッピングや支払いに利用している方は多いですね。

大変便利ですが、一枚のクレジットカードでもショッピングに利用する場合と、キャッシングに利用する場合では規制を受ける法律が異なります。

クレジットカードのショッピング枠は総量規制の対象になりません。つまり、年収の3分の1を超える額でも、クレジットカードの限度額に設定されていればショッピングに使えます。

とはいっても、収入と比較してあまりにも大きな額の買い物をしてしまうと、支払えなくなってしまいます。

クレジットカードの限度額が自動的に上がっている場合もありますが、きちんと支払える範囲内での利用を心掛けましょう。

クレジットカードのショッピング枠に反して、キャッシング枠は総量規制の対象になります。

貸金業者のカードローンと同様に、年収の3分の1を超える額はクレジットカードでキャッシングできません。

総量規制対象の借入を総合計しますから、クレジットカードのキャッシング枠はさほど大きくなくても、他社借入に注意が必要です。

また、カードローンに新規申し込みする際に、クレジットカードのキャッシング枠が審査に影響を及ぼします。

お金を借りる時には、とにかく大きな額を借りたい、審査が甘いローンで確実に借りたいと考えてしまいます。

しかし、審査が甘いと書いてあるローンや、明らかに貸金業者なのに総量規制額を超えても借りられると書いてある場合には要注意です。

街金、いわゆる中小消費者金融は知名度があまりありません。知らない名前の貸金業者へ申し込む際には、総量規制オーバーでも借りられると書かれていれば申し込みを避けたほうが得策です。

おまとめローンのように、申し込み者にメリットがあるローンでは総量規制額を超えて借りても法律違反ではありません。

しかし、通常のカードローンでも総量規制額を超えた貸付を行うと書かれていれば申し込まないほうがよいでしょう。

貸金業法に違反しても、ペナルティを受けるのはお金を借りる側ではなく貸金業者です。

総量規制を超えても借りられると書かれていれば、法律を守らない違法な業者であると考えたほうがよいでしょう。

申し込みのための連絡を取っただけで、個人情報を知られてしまうかもしれません。

ローンに申し込むからには、審査に通りたい、できるだけ通りやすい審査に申し込みたいと誰もが考えます。

しかし、審査が甘い・激甘審査・誰でも借りれると書かれているローンは実は危険です。

自分がお金を貸す側だとして、誰にでも希望した額を貸せるでしょうか。

まず確実に返済してくれそうな人物にしか貸せませんし、いくらでも貸すわけにもいきません。甘い審査を謳う業者は、違法業者だと疑ったほうがよいでしょう。

総量規制対象外のローンで即日融資できるものはあるのでしょうか。

できるだけ早く借りたいときには、申込先ローンの選び方は重要です。

借入を急ぐ場合には、総量規制対象の消費者金融、特に大手消費者金融がおすすめです。

大手消費者金融は、申し込みや契約、借入をWebですませられるので、早く借りたいときに大変スムーズです。

最短25分で審査から振込融資まで完了する消費者金融もあります。

総量規制額を超えて借りたい場合には、銀行カードローンが候補にあがりますが、審査は即日には完了しません。申し込み者を警察庁のデータベースに照会するので、その分の時間がどうしても必要になるためです。

現在利用中のローンを一本化したいなら、総量規制対象外かつ即日融資が可能になる可能性もあります。

消費者金融ならおまとめローンでも、審査がスピーディーで申し込んだ日のうちに完了するところも見つかるでしょう。

しかし、おまとめローンは現在利用中のローンの利用額の範囲内しか利用できません。

また、利用中のローンの借入先に直接返済してしまいます。銀行口座にお金が必要、現金を今すぐ準備したいときには、どんなに審査が早くてもおまとめローンは意味がないわけです。

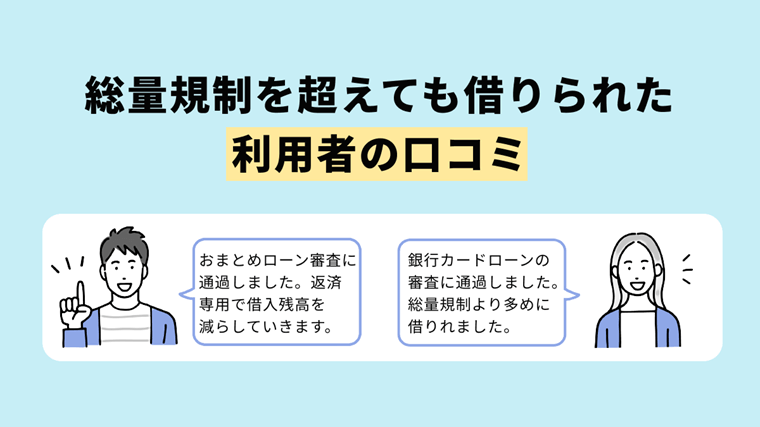

総量規制を超えても借りられたのはどんなケースがあるのでしょうか。実際に審査に通った方の口コミをご紹介します。

消費者金融2社で90万円、クレジットカードのキャッシングで10万円借りています。年収は300万円でしたが、異動によりちょっと下がることになり総量規制額もダウンすることになりました。

返済も月に3回もあって面倒なので、おまとめローンに申し込みました。総量規制額いっぱいまで借りているし、今後はオーバーしてしまうことになるので不安でしたがなんとか審査に通りました。

返済専用なので借入残高をきちんと減らしていこうと思います。

40代 男性 会社員

年収は380万円程度で、銀行カードローンに申し込みました。限度額は126万円までが総量規制額ですが、銀行カードローンなので130万円で審査可決になりました。

総量規制よりちょっとだけ大きな額でしたが、少しでも大きな額で借りたかったのでよかったです。他社借入はなしで、これまでクレジットカードは使っていますがローンは利用したことがありません。

30代 男性 会社員

パートのお給料は本当に低いので、カードローンは安心材料として持っておくのが主な目的ですが、限度額が期待できませんでした。夫に相談してみたら、収入を合算できる配偶者貸付があると言われて、そちらに申し込むことにしました。

夫の年収300万円と自分の年収40万円を合わせて340万円の3分の1までが上限額となるようでしたが、50万円の限度額で審査に通過しました。

30代 女性 パート

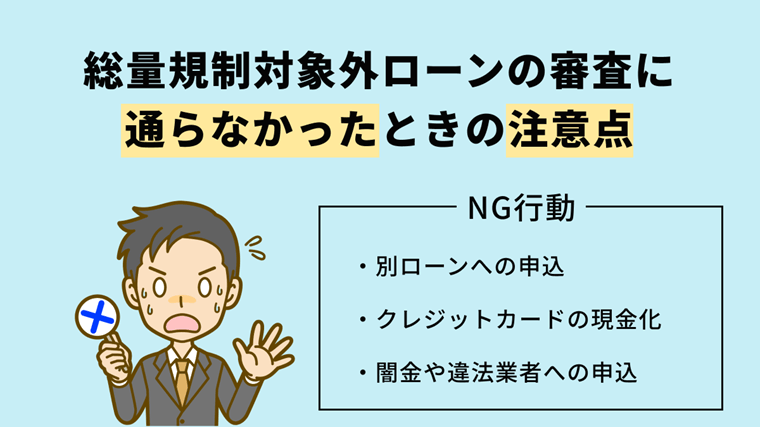

総量規制対象外ローンは借入額の大きさから、審査に通らない可能性もあります。

おまとめローンでは複数の借入を一つにまとめるため、審査通過は簡単ではありません。

しかし、どうしてもお金が必要なケースでも、やってしまうとさらに借りられない状態やトラブルを生み出してしまうことがあります。

ローン申し込み前に必ず借りられなかった場合の対応策を考えておきましょう。

一度ローン審査に申し込むと、各金融業者は情報を共有しています。審査に通らなかったのか、通った場合はいくら借りられたのかは、個人信用情報機関に照会すれば一目瞭然です。

ローンに通らなかった場合にはその記録が残っていますが、別のローン審査を受けると以前に審査落ちした理由が何か慎重に確認されるでしょう。

また現在利用中のローンで増額を申し込んでも、審査を行うため同様に慎重に増額審査が進められます。

審査落ちした状態で、どんどん申し込むと相当お金に困っている、と判断されてしまうのです。

申し込みの記録は6カ月残りますが、その間は多くてもローン審査、増額審査への申し込みは2件までにとどめましょう。

クレジットカードのキャッシングでは、ATMから現金を引き出して借りられます。

クレジットカード現金化とは、キャッシング枠ではなくショッピング枠を利用します。ショッピング枠を使って商品を購入し、買い取ってもらうことにして現金を手にするものです。

その後、ショッピングしたことになっている商品代金をクレジット会社に支払い続けることになります。

クレジットカード現金化はグレーゾーンといわれており、違法とはなっていないものの、クレジットカードを発行する会社は規約で禁止しています。

カードローンと金利を比較してみれば、法定金利を大きく超えています。現金化のサイトもたくさんありますが、やはり申し込むのは避けましょう。

お金に行き詰まると、違法業者や闇金でも一時的にでもしのげるならと申し込んでしまいます。

実は、一時的にさえお金を借りられないケースも増えており、個人情報だけ抜き取られたくさんの違法業者からの連絡に悩まされることもあります。

万が一借りられたとしても、利息は異常な高さですし絶対に返済できないシステムとなっています。

間違っても最初の連絡を取らないように、貸金業者の安全性は慎重に確かめましょう。

A.2020年3月に新型コロナウイルス感染症患者等の緊急に必要な費用の借入手続きの弾力化を目的とした貸金業法施行規則の一部を改正する内閣府令が公布・施行されました。

たとえば、キャッシングにおいて源泉徴収票を2カ月以内に提出しなければいけないケースで、コロナ患者で書類入手が困難であれば6カ月に延ばすものが弾力化の一つです。

また、配偶者の年収も合算して3分の1まで借りられる手続きの際に、戸籍抄本の提出を事後提出可能にするといったものもあります。

コロナによって、総量規制額自体に変化があったわけではありません。

A.とにかく大きな額を借りたいと考えるときには、総量規制は足かせのようになってしまいます。しかし、総量規制はあくまでもローン利用者を守る法律です。

どうして大きな額が必要なのかをまず考えてみましょう。何かを購入する場合なら、目的に応じた目的ローンだと総量規制の対象外になります。

総量規制を守らない場合に罰を受けるのは業者ですから徹底的に信用情報機関で借入履歴を照会します。

借りた額をこっそり隠すのは不可能です。借入目的に応じたローン選びをしましょう。返済不能に陥り、別のローンを返済するために急いで借りたいケースでは、債務整理を検討したほうが良い場合もあります。

A.SNSや掲示板を利用した個人間融資は、貸金業法の制限を受けませんが、危険しかありません。個人を装った業者が高金利で貸し付けを行う可能性、犯罪やトラブルに巻き込まれる事態が想定できます。

親や兄弟、友達との個人間融資なら問題がなさそうですが、友達や兄弟は返済できなくなった場合の人間関係やトラブルを考えると利用しないほうが賢明でしょう。

また、親にお金をもらう形にしてしまうと、年間110万円までの贈与は税金がかかりませんが、大きな額では注意が必要です。

総量規制対象外のローンや総量規制オーバーでも借りられるローンを探す方は多いです。

総量規制法によりお金を借りられなくなったイメージが大きく持たれていますが、利用者が借り過ぎないシステムになっているといえるでしょう。

返済できない額を借りてしまったり、多重債務に陥ったりするのを防ぎます。

また、おまとめローンのように利用者にメリットがあるなら、総量規制額を超えていても借りられます。

目的のあるローン、貸金業者以外のローンである銀行やろうきんといったように、総量規制対象外のローンも見つかります。

借入目的と借入希望額を明確にし、適切なローンを探し返済計画を立てましょう。