おすすめ学生ローンを一覧で比較!金利や申込年齢がわかる

ai_money_admin

AI MONEY

公式サイトと同サイズ.png)

アイフルの審査は甘い?厳しい?

アイフルの審査を受けた人の口コミを読みたい

この記事は、アイフルの審査に関する口コミ・評判を探している方に向けて発信しています。

スムーズな対応が可能だったり職場への電話連絡が原則なしで利用できたりといった使い勝手の良さが魅力のアイフルですが、審査にかかる時間は人それぞれです。なかには時間がかかったり審査落ちしたりする人もいます。

審査を通過するには審査通過率を気にするだけでなく、審査でチェックされるポイントやコツを事前に知っておくことが重要です。

ここからは、アイフルの審査にまつわる口コミ・評判や審査通過のために知っておきたいことについて紹介します。

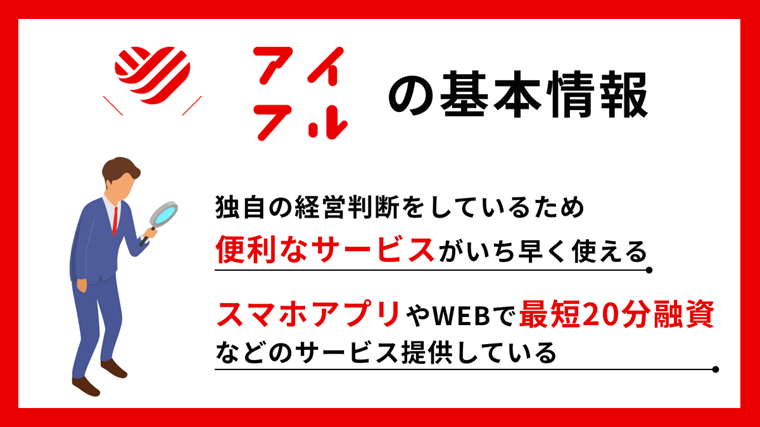

アイフルは、1978年に創業された株式会社丸高の流れを組む大手消費者金融です。

ほかの大手消費者金融がいずれも銀行のグループとして営業している中、独立して運営している特徴があります。

親会社がないアイフルでは独自で経営判断ができるため、お客様の利便性を高める便利なサービスをいち早く提供することが可能です。

事実、スマホアプリやWEBなら最短20分融資※1など、大手らしいサービスを次々と投入しています。

| 会社名 | アイフル株式会社 |

| サービス名 | アイフル |

| 申込条件 | 満20歳以上69歳までの定期的な収入がある方 ※取引期間中に満70歳になった時点で新たな融資は停止 |

| 融資までのスピード | 最短20分※1 |

| 金利(実質年率) | 3.0~18.0% |

| 融資限度額 | 1万円~800万円※2 |

詳細はこちら

※1 お申込の状況によってはご希望にそえない場合がございます。

※2 ご利用限度額50万円超、または他社を含めた借り入れ金額が100万円超の場合は源泉徴収票など収入を証明するものが必要です。

※公式HPで貸付条件の詳細をご確認いただけます

アイフルには申込条件が設定されており、条件を満たさないかぎりは審査を通過できません。

アイフルの「キャッシングローン」の申込条件は、満20歳以上69歳までの定期的な収入がある方です。

ただし、契約中に70歳を迎えた場合、それ以降は新たに融資を受けることができません。

アイフルの審査基準は公表されていないため、「甘い」「厳しい」と簡単に評価できません。

申し込む際の条件と申し込みフォームへの入力内容で、審査内容を推し量るしかありません。

アイフルの審査でチェックされるのは、主に以下の3つの項目です。

返済能力で重要になるのは、まず「年収」です。借り入れ希望額に対して年収が大きいほど、返済能力が高いと評価される傾向にあります。

ただ、年収が高ければ審査を通過できるとは限りません。

カードローンは「融資した元金と利息を長期間に渡って回収する」というビジネスであるため、瞬間的な収入よりも長期的に安定していることが重要です。

年収だけでなく勤続年数・勤務形態・持ち家の有無・家族の有無などから総合的に判断されることになります。

アイフルの審査に関して、編集部が調査した口コミ・評判を紹介します。

口コミはあくまでも個人の主観であり、その通りになるとは限りません。とはいえ、利用した人の生の声は貴重です。良い口コミだけでなく、悪い口コミもセットでチェックしておくと、より実情に近い情報が手に入るでしょう。

実際に利用した貴重な感想ですから、申し込みをする前に参考として目を通すことをおすすめします。

全国転勤が多い職場なので、一時的に自分持ちで引っ越しすることも珍しくありません。今回も急な転勤が決まったのですが、ちょうど持ち合わせがなくて10万円ほど不足してしまいました。

引っ越し業者への支払いができずに困っていたのですが、アイフルに申し込んで無事に10万円を借りることができました。その後に受け取った給料で無利息期間内に完済もできたので、利息なく借り入れできて満足しています。

8年前に債務整理(任意整理)をした経験があり、1社目と2社目の審査にはあっさりと落ちてしまいました。どうせ無理だなと思いながら、アイフルにも申し込んだのですが、こちらは無事に審査を通過できました。

申し込んでから1時間後にはATMからお金を引き出せたのには、驚きましたね。お金に困った際にアイフルからお金を借りれたおかげでピンチをしのげ、今は消費者金融無しでも安定して生活できるようになりました、

親や友人に絶対にバレずに借り入れしたかったので、アイフルのスマホアプリを利用しました。セブン銀行ATMでスマホアプリから引き出しできたので、周りの人にローンカードを見られることはなくホッとしたことを覚えています。

私の自宅周辺には知り合いや家族が多く住んでいて、自動契約機でカードを受け取る方法はバレる可能性が高くて困っていたところでした。今もたまに、アイフルのスマホアプリを使って少額を借り入れしています。

アイフルは審査の際にカードレスを選択できますし、自宅への郵送物もないので助かります。両親ともに僕の荷物でもどんどん開けてしまうタイプなので、アイフルのカードが郵送されてきたらさぞ怒られていたことでしょうね。審査も30分ほどで終わったので満足です。

アイフルの審査はとにかくスピーディでした。申し込み画面が見やすくてスムーズに手続きできました。

審査は20分そこそこですぐに終わったので、急いでいるときにアイフルを利用して、本当に良かったと思っています。

大手だけあって電話対応がしっかりしていて助かったのですが、審査時間に関しては事前にイメージしたほど早くはありませんでした。私のクレヒスが悪いのかもしれませんが、審査が完了するまでに1日近い時間がかかったと思います。

これだけ長時間待つなら、もう少し待って銀行カードローンにした方が良かったかな??って思っています。

アルバイトを始めてすぐなので時給も低く、満足に遊ぶこともできない時期に申し込みました。僕としては年末に遊ぶお金が欲しかったので10万円ほど借りたかったのですが、さんざん待たされた挙句に審査落ちでした。

アルバイトでも申し込めると公式に書いてあったのに落とされたのは納得できません。

不明点があって電話をしたのですが、電話に出てくれたオペレーターの人が上から目線のような話し方でした。言いたくはありませんが、一応私もお客さまです。もう少し丁寧な対応をしていただけると良かったのですが。

審査自体はスムーズに終わり、無利息期間内でお得に借り入れできただけに、その1点だけが残念です。

アイフルに限った話ではありませんが、融資を受けるためには審査を通過する必要があります。

スムーズに審査を通過するためにも、申し込みから契約までの手続きの流れを覚えておきましょう。

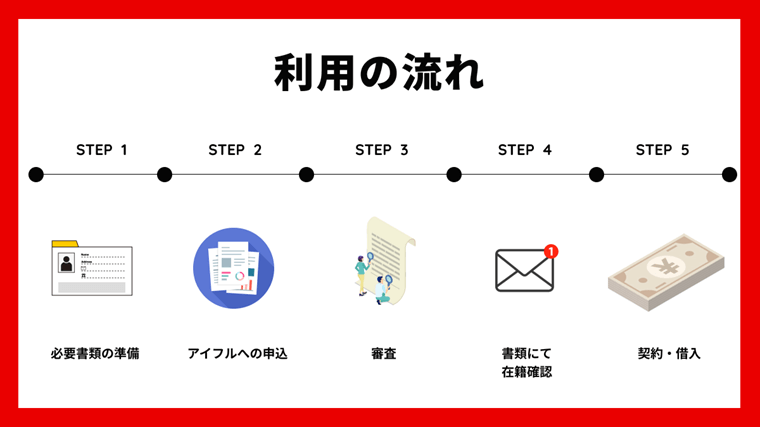

早速申し込み手続きを始めたいところですが、最初に必要書類を準備しておくことをおすすめします。

手続きの際には、本人確認書類のほか、提出が求められる条件に合致する場合は収入証明書の提出も必要です。

ただ、本人確認書類に関して、アイフルのキャッシングローンでは「スマホでかんたん本人確認」と「銀行口座で本人確認」のいずれかを選択でき、どちらを選ぶかによって求められる書類が異なります。

本人名義の銀行口座があればOK

運転免許証がある場合→運転免許証でOK

運転免許証がない場合→以下の4つのいずれか

また、以下の条件のいずれかに合致する方は収入証明書の提出も必要です。

いずれの書類も、審査の途中で準備するとなると余計な時間がかかります。

借りたい条件によって、必要になる書類を先に準備しておきましょう。

書類の準備ができたら、実際にアイフルへの申し込みを行いましょう。

おすすめは24時間いつでも申込を受け付けしている「WEB」または「スマホアプリ」です。わざわざ無人契約機に移動したり、電話をかけたりする時間が必要なく、効率的に手続きを進められます。

不明点を確認しながら手続きをしたいのであれば、無人店舗も便利です。契約機を自身で操作することになりますが、不明点はオペレーターに確認できます。

ただし、いずれの方法でも審査受付時間の21時までに契約まで済ませないと融資できないことは覚えておきましょう。

申し込みので必要書類の提出が求められるので、用意した書類を指示に従って提出しましょう。

事前審査や必要書類の提出が終われば、申告した内容に基づいて審査がスタートします。

WEBなら最短20分で融資まで終わるとされていますが、人によっては審査だけで1時間以上かかることも珍しくありません。

「20分」という時間に捉われず、できるだけ早めに申し込みましょう。

審査の過程で在籍確認が行われます。ただし、アイフルの場合は原則として会社への電話連絡ではなく、書類での在籍確認が実施されます。

もし職場への電話連絡が必要な場合も、申込者に事前の承諾の電話が入るので、「知らない間に職場に電話が来た!」ということもないので安心です。

審査を通過したあとは、借り入れ前にアイフルとの契約手続きが必要です。

パソコンやスマホによる契約が可能で、アイフルのカードを発行するかどうかも、ここで選択することになります。

入会手続き・契約が完了したら、いよいよ現金を借り入れすることができます。

特筆すべきはスマホアプリです。セブン銀行ATMとローソン銀行ATMに限定ですが、ローンカードがなくてもアイフルのスマホアプリだけで借り入れできます。

ローンカードの発行を面倒に感じる方、財布をすっきりさせたい方、ローンカードを周囲に見られることでアイフルの利用がバレるかもしれないと不安を感じている方はスマホアプリがおすすめです。

アイフルの公式サイトでは、IR情報として成約率(審査通過率)が公表されています。

直近の成約率(審査通過率)は以下のとおりです。

| 2022年4月 | 29.4% |

| 2022年5月 | 29.5% |

| 2022年6月 | 29.8% |

| 2022年7月 | 32.2% |

| 2022年8月 | 33.0% |

| 2022年9月 | 36.9% |

その月によって成約率は異なりますが、概ね30~40%未満で推移していることがわかります。

何となく「申し込んだら誰でも受かる」というイメージがありませんか?実際は2人に1人以上が審査に落ちていると考えると、決して甘い審査ではないということがわかります。

では、他の大手消費者金融と比較した成約率はどうでしょうか?

| 2022年7月 | 2022年8月 | 2022年9月 | |

| アイフル | 32.2% | 33.0% | 36.9% |

| アコム※1 | 35.9% | 38.8% | 39.6% |

| プロミス※2 | 35.1% | 39.0% | 40.9% |

調査した範囲でいえば、アイフルの成約率は「3社のなかでは最も低い成約率になっている」という結果でした。

ただ、今後も同じような成約率で推移するとは限りません。今はもっとも低い数値ですが、今後もこの水準かどうかは明記されていないためです。

何らかの理由で審査通過率が絞られたり、逆に通過しやすくなったりする可能性もあります。

また、成約率の高い・低いだけで「審査が甘い」「審査が厳しい」を判断するのもおすすめしません。

審査通過率はあくまでも参考程度に考えておき、希望する消費者金融の審査を通過できるように入念な準備を進めることが重要です。

アイフルの審査通過率(成約率)は、だいたい2人に1人以上が審査落ちする水準であることはすでに解説したとおりです。

決して「甘い」と言える水準ではないことがお分かり頂けたのではないでしょうか?

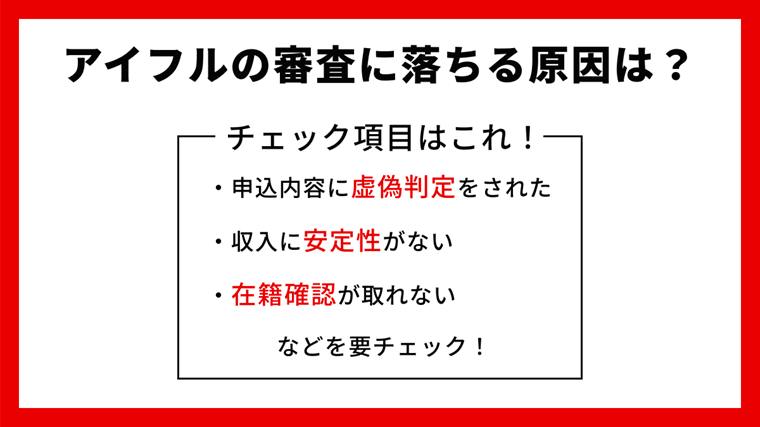

ただ、審査に落ちるかどうかはランダムで決まるわけではなく、審査落ちする人には共通した特徴があります。

ここでは、アイフルの審査に落ちてしまう人に共通しやすい特徴を見ていきましょう。

申込内容に虚偽があると判定された場合、まず審査落ちになってしまう可能性が高いので注意が必要です。

嘘をついて申告できそうなのは他社借入額・年収・勤務先などですが、それぞれ消費者金融では対策が用意されています。

他社借入額は信用情報機関にアクセスすれば判明するので、虚偽の記載がまかり通ることはありません。

年収も収入証明書の提出を求められればすぐに虚偽とバレてしまいます。また、収入証明書がなかったとしても、過去の審査データからおおまかな年収は推察されます。

勤務先に関しても同様で、健康保険証などの書類か職場への電話連絡によって在籍確認ができないと審査落ちになってしまいます。

また、うっかりミスで間違った情報を書いてしまった場合も、間違え方によっては虚偽の申告と判定される可能性があるので気を付けましょう。

アイフルをはじめとした消費者金融では、申込条件に「安定した収入」という項目があり、収入がない人は審査を通過できません。

また収入があっても日雇いのように日給しか受け取っていない方や、パチプロのようなギャンブラーも審査を通過できない可能性が高いです。

正社員や公務員になる必要はありませんが、アルバイトやパート・派遣社員・自営業などで安定収入を得る必要はあるでしょう。

アイフルでは審査の際に信用情報機関にアクセスし、過去の金融商品の利用状況を確認します。

この際「61日以上または3ヶ月以上の返済延滞」や「債務整理」「強制解約」などの記録が異動情報として残っていると、まず審査を通過することはできないでしょう。

また、気を付けたいのがスマホの本体代金の分割払いです。ローン商品ではありませんが、こちらを延滞するとカードローンの延滞と同じように信用情報機関に記録が残ることになります。

スマホの代金に限らず、ローン・分割払いに関して日頃から返済遅れがないように気を付けて下さい。

アイフルでは職場への電話連絡による在籍確認は原則行われませんが、在籍確認そのものを行わないということではありません。

提出した書類に不備がある等の理由で在籍確認が完了しない場合、審査を通過できないので注意が必要です。

また、審査状況によっては職場への電話連絡が必要になるパターンもありますが、その際は事前に申込者に承諾を得る電話が入ります。

電話に出れないと在籍確認ができず、審査が終わらないのでこちらも注意しておきましょう。

何社にも連続で申し込んだことで審査を通過できなくなること

申し込みブラックとはあくまでも俗称ですが、申し込みが多過ぎると審査に悪影響を与える場合があります。

何社も申し込んで審査落ちを繰り返しているうちに「よほどお金に困っているのだろう」「他社で審査落ちになる以上は返済能力がないのだろう」といった判断がなされ、審査落ちになってしまうわけです。

アイフルに申し込む際は何社にも同時に申し込むのではなく、アイフル1社に絞って申し込みましょう。

審査に落ちる人の特徴を紹介しましたが、アイフルの審査が甘くないからといって諦めてしまうのはもったいないです。

審査落ちする人の特徴を把握してポイントを押さえることで、審査通過の可能性を上げることができます。

具体的な審査通過のポイントについて確認していきましょう。

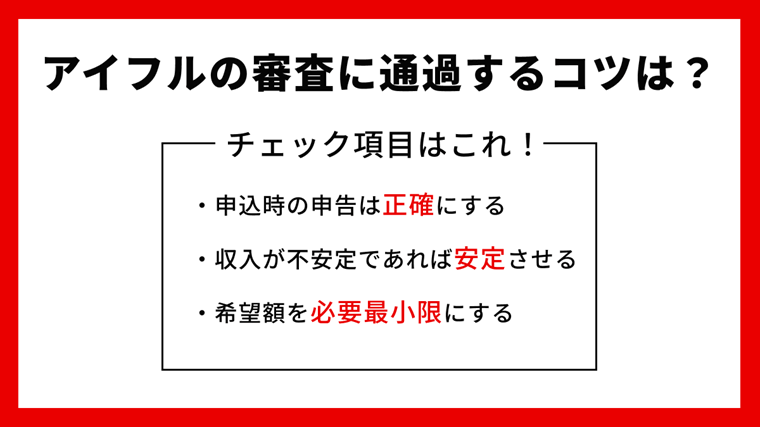

申し込みの際に故意に虚偽の内容で申告するのは論外ですが、うっかりミスによる入力間違いにも気を付けましょう。

審査担当者から確認の電話が来て訂正できればラッキーですが、そのまま審査落ちになる可能性もあります。

無職の方はもちろん、不安定な働き方をしている人は審査通過が大変難しくなります。

正社員や公務員として働ければベストですが、以下のような方法でも収入を安定させることはできます。

ただし、自営業者・フリーランスに関しては毎月安定した給与を受け取れる保証がありません。

カードローンの審査を通過する目的なら、給与として受け取れるパート・アルバイトとして働くのが簡単な部類でしょう。

アイフルに限った話ではありませんが、審査通過の可能性を高めるなら、希望額を必要最小限に設定してください。

消費者金融では総量規制というルールを守る必要があり、利用者の年収の3分の1までしか融資することができません。

ただ、総量規制の範囲内だとしても、借り入れ希望金額が大きいほど審査が慎重になるのは当然です。

年収をはじめとした返済能力が同等であれば、多くの金額を借りるほど「完済できるか」に疑問符がつくことになります。

借入額が少額であれば無理なく返済できるので、融資を受けられる可能性が高くなります。

アイフルの審査は決して甘いものではありませんが、頑張って通過することで多くのメリットを享受できます。

いずれのメリットも、利用者にとって嬉しいものばかりです。

ここでは、アイフルと契約することで得られるメリットについて見ていきましょう。

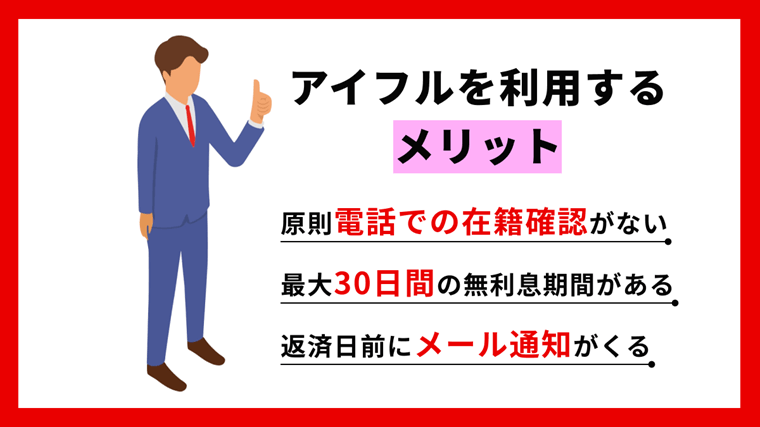

アイフルでは、原則として職場への電話連絡による在籍確認を行っていません。

アイフル公式サイトでも、原則として電話連絡をしないことが明確に書かれています。

あくまで「原則」であって、場合によっては電話がかかってくることもあります。とはいえ、職場に電話がかかる前に本人の同意を得てくれるというのは嬉しいポイントです。

会社バレをしたくない人でも、アイフルなら安心して申し込めそうですね。

アイフルのキャッシングローンでは、WEBなら申し込みから融資まで最短20分で完了させることが可能です。

「WEBから申し込むなら」という条件はあるものの、スピーディさに関しては業界でもトップクラスといえるでしょう。

借り入れについてはローンカードを受け取らず、スマホアプリを使ってセブン銀行ATM・ローソン銀行ATMで借り入れが可能です。

近くのコンビニでカードを使わずにすぐに借り入れできるので、スピーディな融資を受けられるのはもちろん、周囲バレの心配もありません。

アイフルを初めて利用する方にかぎり、30日間利息0円サービスを利用することができます。

文字通り、30日間の利息が0円になるサービスのことで、カウントは契約の翌日から行われます。

無利息期間サービス中に完済できれば、期間中に何度借り入れしても無利息です。

仮に全額を返済できなかったとしても、31日目の時点で残った返済額に対して利息が請求されます。

アイフルを初めて利用する人という条件はつくものの、使い方次第では利息全くしないまま借り入れできてしまうのは優秀なサービスといえます。

※公式HPで貸付条件の詳細をご確認いただけます

アイフルでは、返済日の前にメール通知を届けてもらうことができます。

無料サービスaiメールに登録しておくと、返済期日3日前にはメールでリマインドしてくれる機能です。

メールが届いた時にすぐ返済口座の残高をチェックするクセを身につけておけば、返済延滞を起こす心配がありません。

返済を遅らせると遅延損害金が追加で発生し、総返済額が大きくなってしまうため注意が必要です。

「最大30日間の無利息サービスがある」「WEBなら最短20分融資が可能」など数々のメリットがあり、消費者金融が初めての人にもおすすめできるアイフル。

ただ、他のカードローンと比較してデメリットに感じる部分があることも事実です。

アイフルに申し込む前に、先ほど紹介したメリットだけでなくデメリットも一緒に把握しておきましょう。

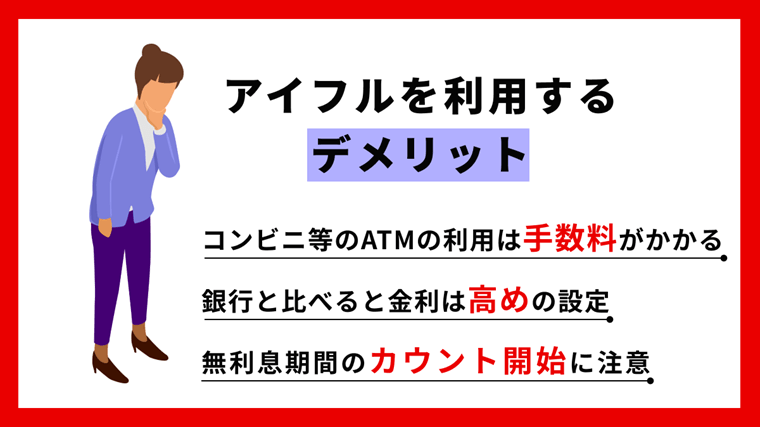

アイフルでは借り入れや返済にATMを利用することができますが、提携先のATMを使う場合は手数料がかかる点に注意が必要になります。

| 1万円以下 | 110円 |

| 1万円超 | 220円 |

アイフルの金利は3.0~18.0%と、消費者金融としては平均的といえる数値です。特別優れているわけではありませんが、他社に負けてもいません。

| 大手消費者金融 | 金利(実質年率) |

|---|---|

| アイフル | 3.0~18.0% |

| プロミス | 4.5~17.8% |

| アコム | 3.0~18.0% |

| SMBCモビット | 3.0~18.0% |

| レイク | 4.5~18.0% |

【アイフル】※公式HPで貸付条件の詳細をご確認いただけます

上限金利ではプロミスのほうが低いですが、0.2%なので少額融資ならほとんど差はありません。

ただ、銀行が提供するカードローンと比べると明らかに高い水準です。

| 銀行カードローン | 金利(実質年率) |

|---|---|

| アイフル | 3.0~18.0% |

| 三井住友銀行カードローン | 1.5~14.5% |

| 東京スター銀行カードローン | 1.5~14.6% |

| 千葉銀行カードローン | 1.4~14.8% |

| 福岡銀行カードローン | 3.0~14.5% |

【アイフル】※公式HPで貸付条件の詳細をご確認いただけます

銀行カードローンの上限金利は14%台が主流であり、アイフルより3.0%以上低い数値であることが分かります。

わずか3%とはいえ、借りる金額や返済期間次第では数千~数万円単位の差になることもあります。特に高額な融資を希望している方は、銀行カードローンのほうが向いている可能性が高いです。

アイフルでは初回の利用にかぎり、30日間の無利息期間が適用されるのは既に解説したとおりです。

30日のカウントが始まるのは「初めての契約日の翌日から」であり、期間中に返済を済ませれば利息負担なしで借り入れすることもできます。

ただ、「初回契約の翌日から」というカウントになっているのがネックです。

ほとんどの同業他社でも同じカウント方法なのですが、競合のプロミスのカウント方法がお得に感じます。

プロミスでは無利息期間のスタートが「初回利用日の翌日から」という設定です。契約直後に借り入れしなくても、初回利用の翌日から確実に30日間の無利息の恩恵を受けられます。

アイフルは契約翌日から自動的にカウントがスタートするのがデメリットです。

アイフルで借りたい場合は無利息期間がどんどん進むことを念頭に、契約直後にすぐ借り入れできるようにしておきましょう。

最後に、アイフルの審査や借り入れに関して、よくある質問と回答をまとめました。

アイフルでは急ぎの方の専用ダイヤルが用意されています。WEB申込の後にコールセンターのフリーダイヤル(0120-337-137)に電話することで優先して審査を受けることが可能です。

スマホアプリでの借り入れを選択すればローンカードを受け取る必要がなく、契約後にコンビニに行けばすぐに借り入れできます。

アイフルでは原則として職場への電話連絡による在籍確認は実施しておらず、書類での在籍確認が行われます。土日祝日など会社が休日であっても在籍確認が完了するため、希望した日に即日融資が受けやすいのがメリットです。

ただ、あくまで「原則」であり、例外的に職場への在籍確認が行われる可能性はあります。

今回はアイフルの審査に関する口コミ・評判と、審査通過のポイントについて紹介しました。

口コミ・評判を見ると「30分程度でスピーディに審査が終わった」「アルバイトを始めたのに審査を通過できなかった」といったように、良い口コミも悪い口コミもさまざまな情報が見つかりました。

審査を通過するには審査通過率だけで甘いか厳しいかを判断せず、どこを受けても通過できるように普段の生活で返済・支払い遅れが無いように心がけましょう。