お金借りるアプリ20選!即日融資や審査なしで使えるスマホアプリも紹介

ai_money_admin

AI MONEY

公式サイトと同サイズ.png)

学生がお金を借りる方法は、まず学生ローンを思い浮かべるのではないでしょうか。

学生ローンは数多くあるため、どこに申し込むのか、選ぶのは簡単ではありません。

また、学生ローンだけでなく成年年齢引き下げにより、18歳や19歳の方も利用できるようになった消費者金融もあります。

バイトをしていてもお金が足りなかった経験があったり、経済的に在学が難しくなったりする学生の方は少なくありませんね。

参考元:令和2年度 学生生活調査結果 学生の不安や悩み |独立行政法人日本学生支援機構

親には相談しにくい、お金がないことを知られたくないなら、自分で申し込んでバレずに借りられる方法を選びましょう。

インターネットやアプリの利用で、電話連絡や郵便物なしで借りられるローンも増えています。

| 社名 | 金利 | 限度額 | 無利息期間 | 申込年齢 | カード発行 |

|---|---|---|---|---|---|

| カレッジ | 15.0~17.0% | 50万円 | なし | 18歳から | 可 |

| マルイ | 12.0~17.0% | 100万円 | なし | 18歳から | なし |

| アミーゴ | 14.4~16.8% | 50万円 | なし | 20歳から | なし |

| フレンド田 | 12.0~17.0% | 50万円 | なし | 18歳から | なし |

| イー・キャンパス | 14.5~16.5% | 50万円 | なし | 20歳から | なし |

| 学協 | 16.4% | 50万円 | なし | 18歳から | なし |

| 友林堂 | 12.0~16.8% | 30万円 | なし | 20歳から | なし |

| プロミス | 4.5~17.8% | 500万円まで | 30日間 | 18歳から※ | 可 |

| SMBCモビット | 3.0~18.0% | 1万円~800万円 | なし | 20歳から | 可 |

| レイク | 4.5~18.0% | 1万円~500万円 | 最長180日 | 20歳から | 可 |

| アイフル | 3.0~18.0% | 1万円~800万円 | 30日間 | 20歳から | 可 |

| アコム | 3.0~18.0% | 1万円~800万円 | 30日間 | 20歳から | 可 |

※お申込時の年齢が18歳および19歳の場合は、収入証明書類のご提出が必須となります。高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。

【アイフル】※公式HPで貸付条件の詳細をご確認いただけます

おすすめ学生ローンそれぞれの特徴と、実際に利用した人の口コミをご紹介します。

学生ローンを比較する際に選びやすくなるでしょう。

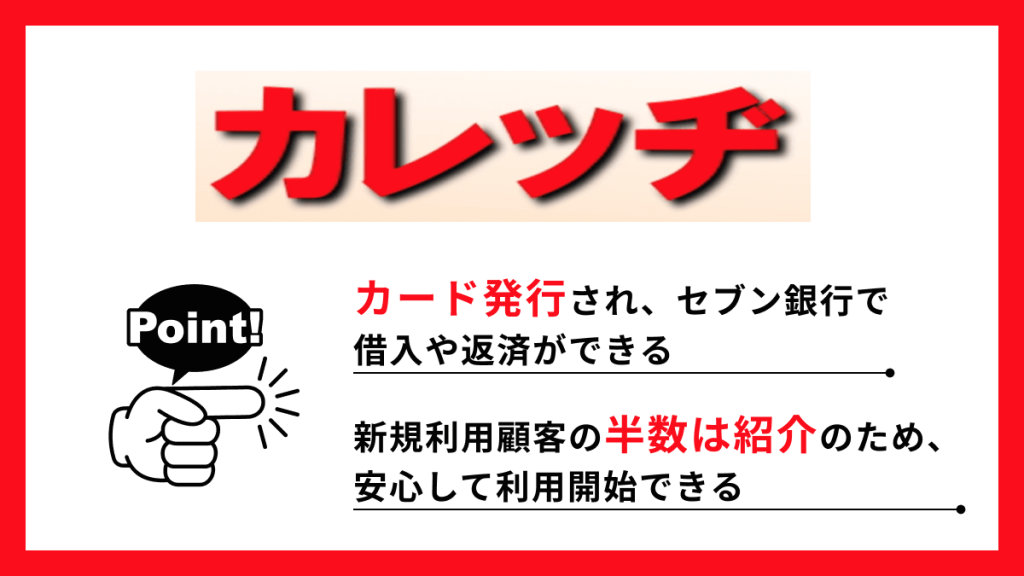

| 金利 | 15.0~17.0% |

| 限度額 | 50万円 |

| 無利息期間 | なし |

| 申込年齢 | 18歳から |

| カード発行 | 可 |

カレッヂの最大のメリットは、ローンカードが発行される点です。わざわざ店舗まで行かなくてもセブン銀行で借入や返済ができます。返済は手数料無料なのもうれしいですね。

また、カード発行なしで振込融資や銀行振込での返済も選べます。

カレッヂの営業年数が45年になり、新規利用顧客の半数は紹介のため、安心して申し込めるでしょう。

学生ローンを比べていたら、カレッヂだけはカードを発行しているので便利だと思い申し込みました。返済のときに、カレッヂカードを使ったら、セブン銀行でも手数料がかかりません。一度返済したんですけど、バイクで軽く事故ってしまって修理代が緊急にいることになって再借入しました。その時は返済回数が多かったのですが、手数料がかからずに返済できてよかったです。(20歳 大学生)

カレッヂは便利そうなのと、友達が使っていると聞いたので大丈夫そうと感じて選びました。カードがあるので使いやすいのですが、申し込みのときに提出する書類が多くてちょっとめんどくさかったです。収入証明書を絶対提出しないといけないと言われたんですけど、バイトの明細をどこに置いたのか忘れて探してたせいで審査結果が翌日になってしまい残念でした。(18歳 予備校生)

一浪してやっと大学に入ったので絶対に就職活動はしっかり決めたいと決意していました。なので、スーツを新調しようと思ったんですけど、バイト代を使ってしまった後だったんです。次のバイト代が入るまでは待てずに学生ローンを利用しました。バイト先には連絡はありませんでした。封筒は来たんですけど、名前しか書いていなかったので、友達ということでごまかせて家族には全然バレなかったです。(22歳 大学生)

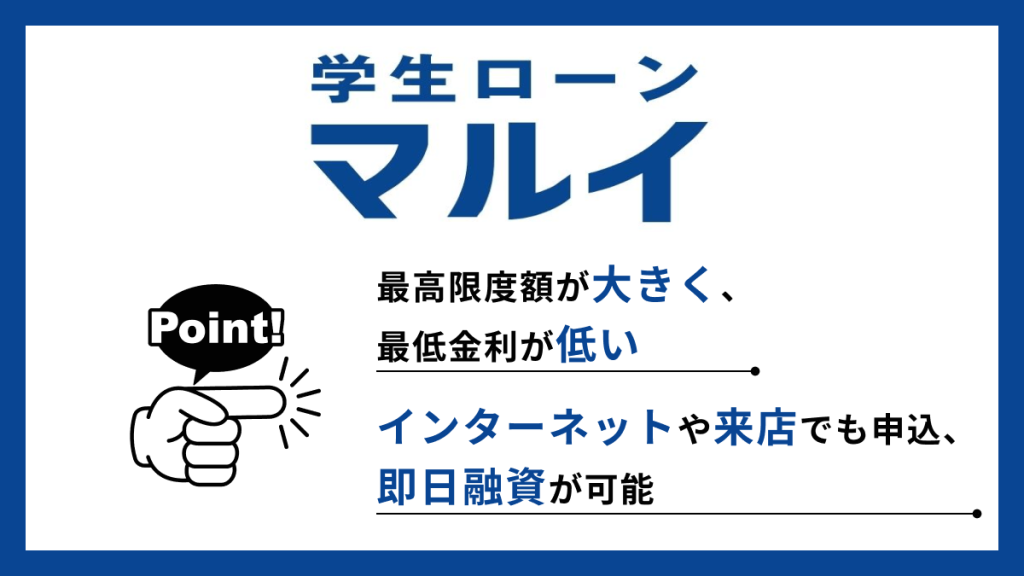

| 金利 | 12.0~17.0% |

| 限度額 | 100万円 |

| 無利息期間 | なし |

| 申込年齢 | 18歳から |

| カード発行 | なし |

マルイは全国どこからでもスマホだけで申し込みが完結します。マルイの大きな特徴は、最高限度額が100万円と大きいこと、さらに最低金利は12.0%と低い点です。

通常、初めてマルイに申し込む方なら、最高金利である17.0%が適用されますが、35万円以上の借入なら15.9%と低めの金利で利用可能です。

即日融資のタイムリミットが遅めで、インターネットでの申し込みなら16:30までに契約すればよく、来店なら17:00まで受け付けています。

今すぐ借りたい方も、間に合う可能性が高い学生ローンです。

たくさん学生ローンを比べてみたんですけど、金利が低いと感じたので申し込みました。直接行くのはちょっと不安だったので、スマホで手続きしたのですが、サイトにあったように本当に審査は30分です。すぐに振り込んでもらえたので、借りられないかもしれないと心配する時間も短かったですね。一度返済できなさそうな月があったんですが、利息だけの返済でOKだったので助かりました。(18歳 大学生)

友達と旅行に行くことになり、マルイを利用しました。貯金ではちょっと足りなさそうだったので、借りておくほうが安心だと思い念のための申込です。直接店舗に行きましたが、対応も丁寧で質問にもきちんと答えてもらい納得して借入できました。返済は振込なのでちょっと面倒だと感じてしまったのですが、そんなに返済回数も多くないので、そのうち完済できると思います。(21歳 専門学生)

学生ローンは大学の時に利用していました。社会人になって飲み会が重なったとき、消費者金融に申し込もうと思ったんですが、金利は18%と言われたんです。ふと思い出してマルイに連絡してみたら、卒業後も借りられると説明を受け、金利は利用していたときのままでした。18%より低かったので、最終お得になって助かりました。(24歳 社会人)

| 金利 | 14.4~16.8% |

| 限度額 | 50万円 |

| 無利息期間 | なし |

| 申込年齢 | 20歳から |

| カード発行 | なし |

14.40%~16.80%の低金利での利用が可能な学生ローンです。新規申込の方なら、収入証明書を提出できれば金利は16.20%まで下がります。

また、学費目的ローンでは、請求書等の証明書を提出できるなら15.60%の金利が適用されます。

平日の17:45までは当日中に審査が完了しますので、お急ぎの方はできるだけ早く申し込み手続きをするとよいでしょう。

アミーゴの返済方式は借入金額スライドリボルビング方式のため、毎月必ず決められた額を返済しないといけません。たとえば、10万円以下の借入なら最小返済額は2,550円です。

会社勤務をしながら、夜間の大学に通うことにしました。入学金と授業料は少しまとまった額が必要で、貯金額に足りなかったためアミーゴに申し込みました。学費目的なら金利も低いので、普通のカードローンで借りるよりはよいと感じました。あとは卒業してしまっても低金利での利用が継続できるみたいなので、お金が必要になるときに役立ちそうですね。(28歳 大学生/会社員)

審査に通った結果が分かってから、あっという間に振り込まれたのでちょっとびっくりしてしまいました。審査の診断がサイトにあったので、試してから申し込めたのでちょっと安心していたものの、やっぱり本当の審査結果が出るまでは不安もありましたね。返済は決められた額を振り込めばよいだけなので、忙しい中わざわざ店舗へ行く必要もなく便利です。(20歳 大学生)

実は以前に消費者金融のカードローンを使ったのですが、金利は18.0%でした。高いな、何%かだけでも下がったら助かるのにと思いながら使ってたんです。完済後、解約してからちょっとお金が必要になり、ちょっとでも低い金利のローンを探したらアミーゴが見つかりました。もともと金利が低いと感じましたが、収入証明書を出すだけでさらに下がります。やっぱり金利は低ければ低いほどよいと実感しています。(21歳 大学生)

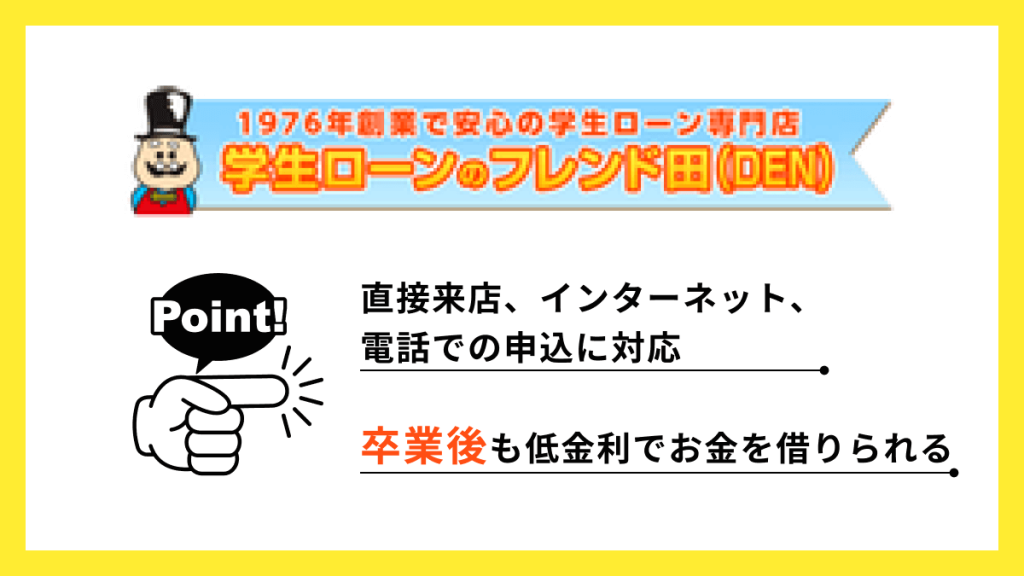

| 金利 | 12.0~17.0% |

| 限度額 | 50万円 |

| 無利息期間 | なし |

| 申込年齢 | 18歳から |

| カード発行 | なし |

1976年に創業された学生ローン専門店がフレンド田です。大学生や専門学校生など高校卒業後の学生の方が、即日で融資を受けられます。(申込時間帯により即日融資ができないこともあります。)

直接来店や、インターネット、電話での申し込みができるので都合に応じた手続き方法を取りましょう。

平日は10時から18時まで、土曜日も15時まで営業しています。

学生ローンって卒業まで急いで返さないといけないと思ってたんですが、卒業後も返済できるんですね。学校にいる間は利息だけ返済しておいて、就職してから返済してもOKなのがわかって本当に安心できました。バイトにそれほど入れないし、大きい額をずっと返済するのはきついと思っていたので。フレンド田はサイトがなんか親しみやすくて、申し込みやすかったです。(22歳 大学生)

親とバイト先に連絡が入るのかとドキドキしていたんですが、まったく知られずにお金を借りられました。バイト先にバレたら嫌なので、学生ローンの申込はやめておこうかと相談したら、電話はかけないと教えてもらえてよかったです。申し込んでいきなり返済がきついと思ったので聞いてみたら、利息だけの返済で大丈夫でした。バイトにあまり入れなかった月もこれなら遅れずに返済できそうです。(18歳 専門学生)

以前にフレンド田を利用していたので、連絡してみたら卒業後も借りれると回答をもらいました。金利もまた最高金利からかな、それでも17.0%だから普通の消費者金融よりは低いしと思ってたら、ちょっと低い金利が適用されてうれしかったです。返済は振込なんですけど、返済口座がある銀行と自分の口座がある銀行が同じなので、手数料はそんなに気にならないですね。(23歳 会社員)

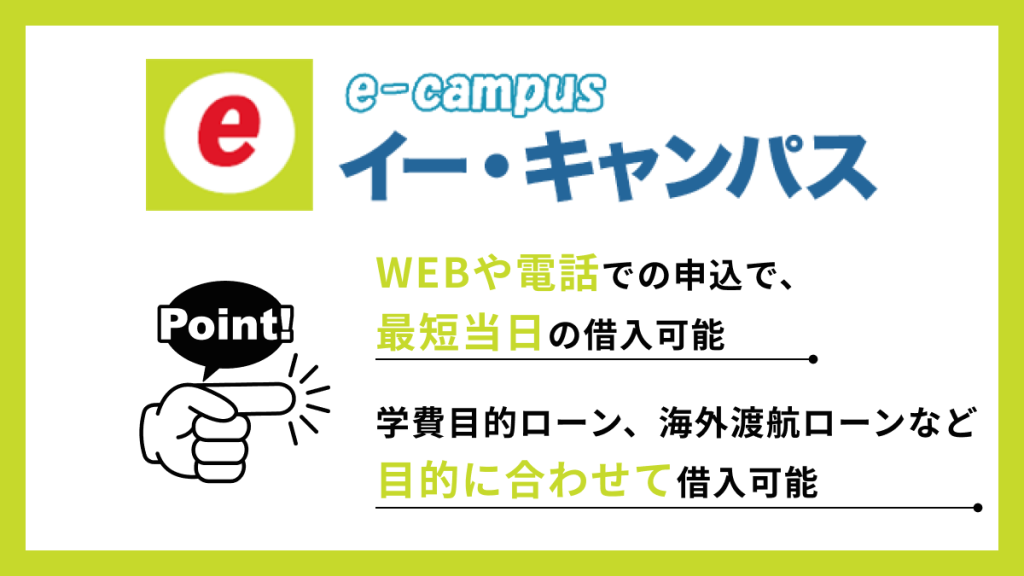

| 金利 | 14.5~16.5% |

| 限度額 | 50万円 |

| 無利息期間 | なし |

| 申込年齢 | 20歳から |

| カード発行 | なし |

Webや電話での申し込みで、最短当日での借入も可能です。通常のローンだけでなく、学費目的ローンや海外渡航ローンもあり目的に応じて借りられます。

新規申込は20歳から29歳までの学生の方、再契約の場合は年齢制限がありません。

借入までのスピードや、安心感があり、利用しやすい学生専用ローンとして長く支持を得ています。

来店せずに借りられました。サイトに載っていたフリーダイヤルに連絡をすると、とても良い感じで電話応対してもらって安心できました。ガス代が足りなかったので、その分だけを借りようと思ったら、1万円からの借入が可能でした。金利も高くなかったので、翌月バイト代が入ったらすぐに返済してしまいました。海外に勉強しに行く予定にしているので、そのときもまた利用する予定です。(20歳 大学生)

借入前に、返済方法を相談しました。毎月きちんと返済できるかどうかが不安だったので、電話で問い合わせてみました。返済計画の立て方を具体的に教えてもらえて、とても親切だったのでここなら借りても大丈夫そうと感じたんです。審査後すぐに銀行口座に振り込んでもらえたので、申し込んでよかったです。(22歳 大学生)

とにかく親にバレたくなかったので、きちんと配慮があるか心配していました。まずイーキャンパスでは親の同意書や保証人は必要ないので、誰にも言わずに自分だけで借りられるシステムが整っています。親に電話はかかりませんでしたし、アルバイト先にも連絡はなかったです。郵便物も気になっていたんですが、社名を書かずに契約書類を送ってくれたので、本当にローン利用は知られませんでした。(21歳 大学生)

| 金利 | 16.4% |

| 限度額 | 50万円 |

| 無利息期間 | なし |

| 申込年齢 | 18歳から |

| カード発行 | なし |

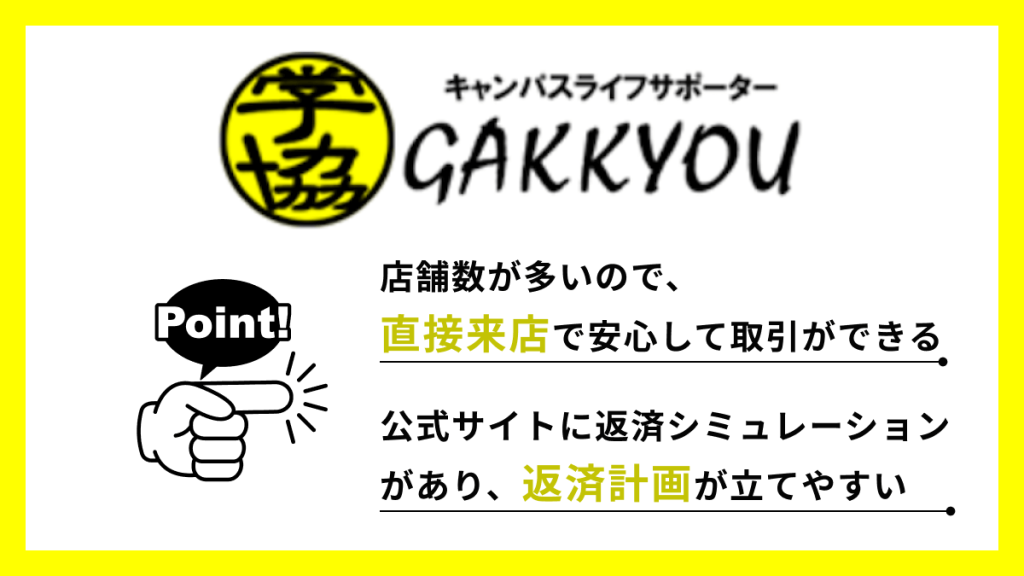

学協は店舗数が多いので、直接来店する時にも行きやすいところを選べます。三軒茶屋・向ケ丘遊園・高幡不動に店舗があります。

また、直接来店以外にもインターネットで全国から申し込みが可能です。即日融資にも対応しており、スピーディーな審査は急いで借りたい方も安心できるでしょう。

初めてローンを利用する方にも返済計画が立てやすいように、公式サイトに返済シミュレーションがあります。

お金を借りるのは初めてなので申込に不安がありましたが、来店でも親切に教えてもらいスムーズに利用できるようになりました。担当の方も丁寧でよい雰囲気で、話しやすく色々相談できてよかったです。他には、店舗数が多いので自宅の近くのところを選べ、すぐに来店で契約を進められました。インターネットでも申し込めるのですが、直接お金を受け取ったほうがスムーズだし安心と思い来店申し込みにしておきました。(20歳 専門学生)

申込の時の書類が多くて大変だったけど、準備が終わって申込が進んでいくと結果まではとても短い時間だったと思っています。ネットでの申込は20歳以上だけができるようだったので、店舗に行くしかなかったです。お金を貸すところは怖いところじゃないかなと気になっていましたが、全然そんな雰囲気ではありませんでした。明るい店舗で、スタッフさんが親身になって話を聞いてくださり、最終的には直接店舗で申し込んでよかったと思えます。(18歳 大学生)

友達にローンなんか使ったら、記録が残るから就職試験に落ちると言われてしまいました。それでもどうしてもお金をかりないといけない状態になったので、一度学協に相談してみたんです。すると、個人情報の保護がしっかりしている点と、就職試験時に借入履歴の照会はできないと教えてもらいました。(21歳 大学生)

| 金利 | 12.0~16.8% |

| 限度額 | 30万円 |

| 無利息期間 | なし |

| 申込年齢 | 20歳から |

| カード発行 | なし |

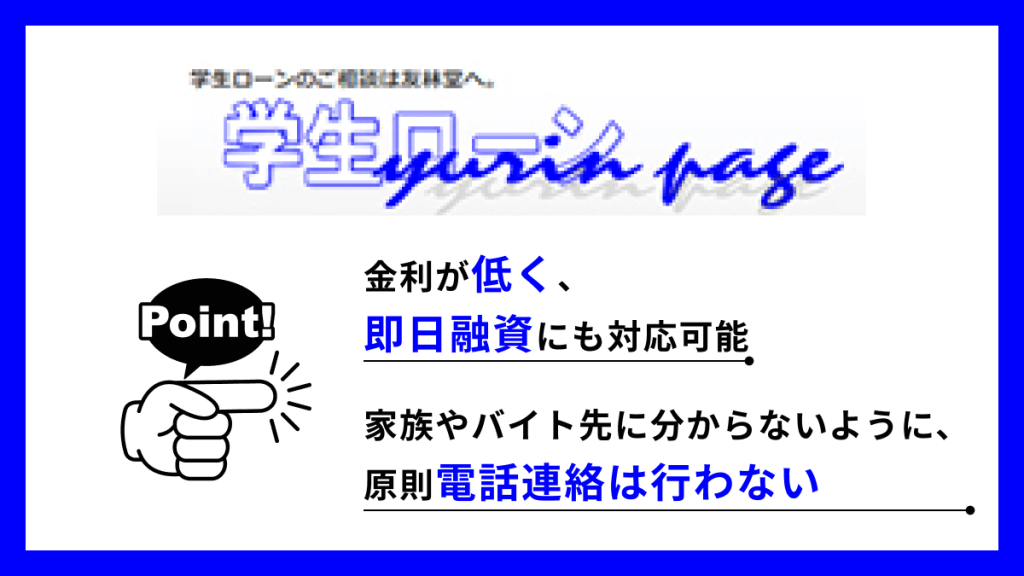

新宿、高田馬場から近い友林堂は学生ローンの老舗として安心できるサービスを提供しています。

学生生活において、学費や生活費、サークル費等で急にお金が必要になったときに安心してお金を借りられます。

来店でも、インターネットでも申込可能で即日融資にも対応しています。家族やバイト先に借入が分からないように、原則電話連絡は行われません。

ゆうちょ銀行の口座あてなら、当日融資のタイムリミットが遅く、幸いゆうちょ銀行の口座を持っていたので助かりました。審査にかかる時間は短く、その日のうちに借りられたのですが、それでも申込時間帯はもう少し早めにしておけばよかったですね。限度額いっぱいまで借りたかったので、友林堂のようにできるだけ低金利のほうが助かります。(21歳 大学生)

申込前は大手消費者金融のほうが知名度もあるし良いと思っていました。しかし、実際には友林堂のほうが最高金利も低かったし、ネット申し込みもできるので使い勝手は悪くないと最終的に判断したんです。使ってみると、借入や返済は問題なくできています。インターネットを使えば大手でも、学生ローンでも差は少ないかなと感じました。(22歳 大学生)

友達に紹介してもらいました。友達と自分、どちらも特典をもらえるので、ちょっとお得でしたね。もともと金利は低めなのですが、少しでもメリットがあるほうがよいと思い友達を通じた申込にして正解だったです。友達に聞いていた通りに、金利は低めだし返済も無理なくできました。今回借りた分は完済してしまったのですが、また利用したいと思います。(20歳 専門学生)

学生専用ローンだけでなく、消費者金融のカードローンも学生の方は申し込めます。

20歳以上の方で、アルバイトで毎月収入があるなら、消費者金融の申し込み条件は満たしています。また、18歳・19歳の方も、成人年齢引き下げにより一部の消費者金融に申し込めるようになりました。

18歳の方や19歳の方が申し込める消費者金融カードローンと、申し込み時の注意点を確かめておきましょう。

18歳、19歳の方も成人となり申込できる消費者金融カードローンも登場しました。

ただし、消費者金融カードローンを含め、貸金業者から借りる場合には収入証明書の提出が必須となっています。

申し込み前に提出書類を準備しておきましょう。

※上記④から⑨の書類については、複数年分の事業所得を用いて年収を算出する場合には、その複数年分の書類が必要となります。

| 金利 | 4.5~17.8% |

| 限度額 | 500万円 |

| 無利息期間 | 30日間 |

| 申込年齢 | 18歳から※ |

| カード発行 | 可 |

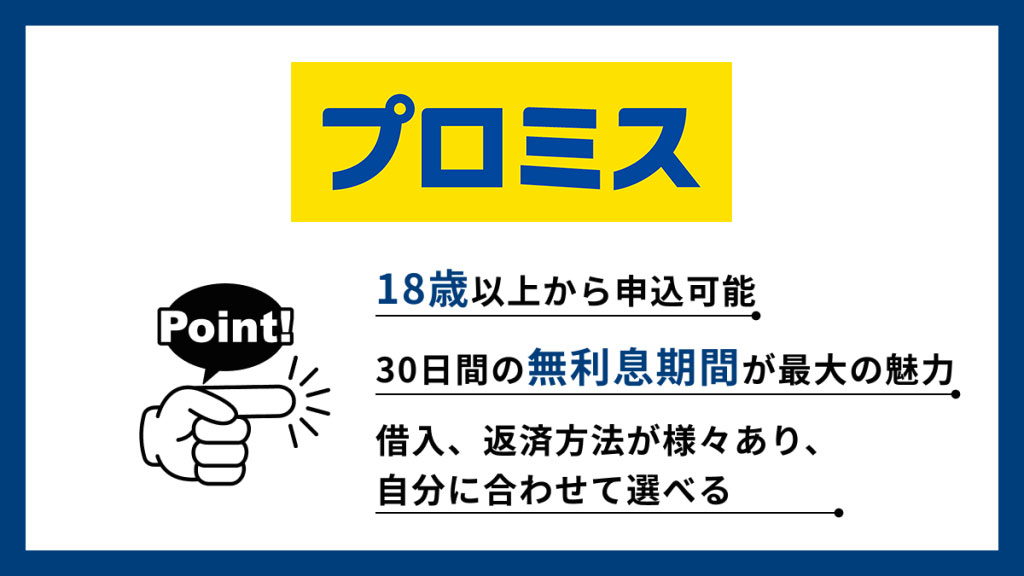

プロミスは、18歳以上の方※が申し込めます。最大の魅力は、30日間の無利息期間でしょう。利息がかからずにお金を借りられる期間があるので、大変お得です。

借入や返済方法がたくさんあるので、営業時間や手数料、お金が必要なタイミングに応じて自分の都合のよいものを選べます。

最高限度額は、学生ローンよりかなり大きい額ですが通常学生への貸付は、学生ローンより大きくなることはないと考えてよいでしょう。

総量規制(年収の3分の1まで借りられる)もあるため、大きな額を借りたいからといってプロミスに申し込んでも結果として限度額は変わらないケースが大半です。

有名だし、色々なATMで借りられるみたいなのでプロミスの審査を受けてみました。公式サイトに載っている通りに契約まで進んで、とてもスムーズでした。今お金がいるというときに、ATMとかでもすぐに引き出せるし、口座の残高が少ないのに引き落としがありそうなときは振込キャッシングをすればいいので安心です。金利はそんなに気にしてなかったんですけど、大きい額を借りてるわけじゃないので、OKかなと思ってます。(18歳 大学生)

サークルをかけもちしているので、なんとなく出費が重なるときがあります。プロミスで借りられる枠を作っておくと、週末とか夜とかに急にお金がいるようになっても、サクッと借りれていいですね。カードを持たなくてもコンビニATMで借りられるスマホATMなら、友達と一緒にいてもお金を借りてるかどうかはわからないみたいです。(20歳 大学生)

短期ですが海外に行くことになり、お金が足りずプロミスで借りようと決めました。審査は早く終わったんですけど、限度額が思ったより低くて、ショックです。サイトに載ってる限度額は500万円だったので、多めの額でも対応してくれるのかと思ったら、そうじゃないんですね。ちょっと足りない時に使うなら、カードローンはいいと思います。でも、大きい額が必要なら別のローンも探したほうがよかったです。(22歳 大学生)

詳細はこちら

※お申込時の年齢が18歳および19歳の場合は、収入証明書類のご提出が必須となります。高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。

| 金利 | 3.0~18.0% |

| 限度額 | 800万円 |

| 無利息期間 | なし |

| 申込年齢 | 20歳から |

| カード発行 | 可 |

SMBCモビットは、WEB完結とカード申込の2通りの申込方法があります。18歳・19歳の方はSMBCモビットには申し込めません。

WEB完結なら郵便物や電話連絡は一切ありませんが、条件が指定の銀行口座を持っていることと、社会保険証を持っていることになります。学生で自分の社会保険証を準備できる方はあまりいないでしょう。

ただカード申込でもプライバシーの配慮はあるので、家族やバイト先にはローンのことは知られにくくなっています。

また返済でTポイントが貯まりますし、Tポイントを返済に使えます。

SMBCモビットは急ぎの方の借入方法があり、手続きを始めてから電話連絡を入れると優先的に審査がスタートする方法があります。急ぎの借入にも対応できますね。

WEB完結なら誰にもローンのことを知られなさそうと思い、SMBCモビットにしました。どうしても在籍確認の電話を避けたかったからです。ネットで申し込み手続きを全部済ませられましたし、即日融資できました。ただ、スマホATMでも便利なんですけど、カードもあればよかったかなとちょっとだけ後悔しています。後から発行ができないので、申し込みの時にきちんと考えればよかったですね。(21歳 会社員/専門学校生)

普段からTポイントを貯めているので、便利そうだと思ってお金を借りるのもSMBCモビットにしておきました。WEB完結は条件の健康保険が無理なので、カード申込にしましたが一人暮らしなので特に問題なかったですね。親への連絡とかはないです。(22歳 大学生)

クレカの機能があるカードローンを発行してもらいました。Tポイントが貯まるので、支払いをまとめるようにしています。借入は、いろんなATMが使えて便利なんですが、最初三井住友銀行のATMは手数料がかからないって知らなくて、何度か別のATMで手数料を払ったのでもったいなかったですね。きちんと調べてから使えばよかったです。(20歳 大学生)

詳細はこちら

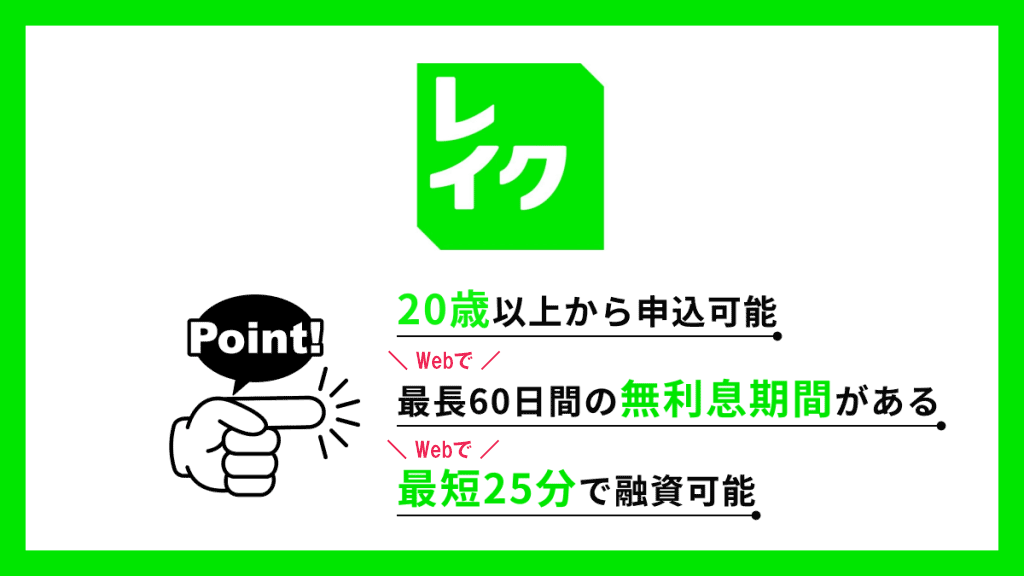

| 金利 | 4.5~18.0% |

| 限度額 | 500万円 |

| 無利息期間 | 最長180日※1 |

| 申込年齢 | 20歳から |

| カード発行 | 可 |

レイクはWeb申し込みを利用すると最長60日間の無利息期間を利用できます。

アプリ「レイクアプリ」での手続きがとてもスムーズなので、スマホさえ持っていればすぐに借りられるようになります。

学生の方も、20歳以上なら申し込み可能です。借入方法や返済方法も豊富なので、手数料や手間を考慮して自分に都合のよい利用方法を選択できて大変便利でしょう。

急いでお金を借りたい場合にも、Webなら21時までに契約手続きが完了すれば、最短で25分融資※2も可能になります。

カードローンはたくさんあるので本当に迷ったんですけど、借りられるかとにかく早くわかったほうがよいと思って、最短15秒で審査結果がわかるレイクにしました。申し込みの入力が終わってすぐに借りられるとわかったので、あとの手続きもサクサク進められて安心です。スマホだけで手続きをしましたし、郵便物は全然なかったので、家族の誰もローンのことはわかってないです。(21歳 専門学校生)

金利で比較すると学生ローンのほうが低かったんですが、来店で返済はできないんで返済方法が多いところに申し込みました。金利も気になったんですが、無利息期間があったのでその間にできるだけ元金を返すようにがんばりました。あまり借入額は多くなかったですが、利息はできるだけ少ないほうがよいと思ったので。一旦完済していますが、契約はそのままにしていてまだ卒業後も使うつもりです。(22歳 大学生)

ローンを比べようと思ったんですけどよくわからなかったので、友達が使ってたレイクにしておきました。お金がなかなか振り込まれなかったみたいなので心配になりましたが、審査状況の確認ができたのでホッとしました。そのあともお金が必要になったら振込の依頼をしたらすぐに振込を受けられ、バイトのお給料日前にはホント助かってます。(20歳 大学生)

※1.21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除きます。

≪60日・180日共通の注釈≫

※2.初めてなら初回契約翌日から無利息 ※無利息期間経過後は通常金利適用。 ※30日間無利息、60日間無利息、180日間無利息の併用不可。 ※ご契約額が200万超の方は30日無利息のみになります。 ≪60日間無利息の注釈≫ ※Webで申込いただき、ご契約額が1~200万円の方。 ※Web以外で申込された方は60日間無利息を選べません。 ≪180日間無利息の注釈≫ ※契約額1万円~200万円まで ≪30日間無利息の注釈≫ ※契約額1万円~500万円まで ※Web申込でも契約額200万円を超えた場合30日間無利息 ※Web以外(自動契約機や電話)で申し込んだ場合は30日間無利息を選択できる ≪貸付条件≫ 融資限度額 1万円~500万円 貸付利率 (年率)4.5%~18.0% ご利用対象 年齢が満20歳以上70歳以下の国内に居住する方,ご自分のメールアドレスをお持ちの方,日本の永住権を取得されている方 遅延損害金(年率) 20.0% ご返済方式 残高スライドリボルビング/元利定額リボルビング ご返済期間・回数 最長5年、最大60回 必要書類 “運転免許証 ※収入証明(契約額に応じて、新生フィナンシャルが必要とする場合) 担保・保証人 不要 ※商号:新生フィナンシャル株式会社 ※貸金業登録番号:関東財務局長(10) 第01024号 日本貸金業協会会員第000003号

詳細はこちら

| 金利 | 3.0~18.0% |

| 限度額 | 1万円~800万円※ |

| 無利息期間 | 30日間 (はじめての方) |

| 申込年齢 | 20歳から |

| カード発行 | 可 |

※公式HPで貸付条件の詳細をご確認いただけます

アイフルは、借入までの時間も短く借入方法が豊富なので、今すぐ借りたい方におすすめのカードローンです。

アイフルは20歳以上の方が申込できます。スマホを使った利用方法は利便性も高く、アイフルカードを持ち歩かなくても借入や返済を行えます。

原則電話による在籍確認がなく、郵便物をなしにできる契約方法もあるため、誰にも知られずお金を借りたい人にもぴったりでしょう。

学校の近くで時々アイフルを見かけていたので、安心感はありました。申し込みは契約ルームに行ったのですが、丁寧な指示があるので特に困らず借入できるようになりました。コンビニで借入や返済をしていますが、買い物のついでにできるので、返済忘れもなくていいですね。カードを忘れてもスマホアプリで返済できるので、本当に便利だと思います。(24歳 大学院生)

帰省の時の旅費が足りなくて、実家にはちょっと頼みにくかったのでアイフルで借りました。申し込みから1時間もかからずにすぐに振込キャッシングで振り込んでもらえました。毎月だと返済を忘れそうだなと思ったので、口座振替にしています。バイトのお給料が入る口座を引き落とし口座にしているので、返済に遅れる心配もないし、余裕があればATMで追加返済しています。(21歳 大学生)

念願のバイクを買ってしまいました!バイクの購入費は親に手伝ってもらったんですけど、遠くまでツーリングにどうしても行きたいのにガソリン代とかもろもろの費用が足りなくて不完全燃焼でした。アイフルはCMをよく見ていたので、大丈夫そうと安心感がありました。ネットで申し込んだので、学校とバイトの合間にすぐに借りられるようになった感じです。返済額も少額なので、ラクラク返せています。(20歳 大学生)

※ご利用限度額50万円超、または他社を含めた借り入れ金額が100万円超の場合は源泉徴収票など収入を証明するものが必要です

| 金利 | 3.0~18.0% |

| 限度額 | 800万円 |

| 無利息期間 | 30日間 |

| 申込年齢 | 20歳から |

| カード発行 | 可 |

初めてお金を借りる方や、急にお金が必要になった方にもおすすめなのが大手消費者金融アコムです。

アコムは20歳以上の方が申込対象になっています。カードローンは、カードを発行してもカードレスでも利用できます。

アコムの公式アプリは使い勝手が大変よく、申し込み時は書類提出が簡単です。利用時も生体認証でラクにログインできますし、利用状況の確認もスムーズです。

アコムなら申し込んでも安心感があると思いました。学生ローンと比べたんですけど、借入の方法が多かったので便利そうだったのが決め手です。収入証明書が絶対にいると知らなくて、モタモタしたので借入までに時間がかかりましたが、自分のせいですね。(22歳 専門学生)

アコムを使っていて、便利ですし本当に助かるんですけど、申し込みの時にちょっと残念だったのが在籍確認です。原則なしとサイトで見たのですが、なぜか電話で在籍確認させてほしいと連絡が入りました。個人名で電話をかけてもらえたので、アコムだとはバイト先には全然バレなかったのですが、電話を受けた先輩に何の電話か聞かれてしまいました。クレカの申込と答えて逃れたんですけど、電話がなければドキドキしなくてよかったのになと思いました。(23歳 大学生)

おおむねよかったんですけど、電話がかかってきて借入目的を色々聞かれたときはちょっと困りました。生活費も足りなかったし、学費というか学校で必要な分も借りたらそこから出したかったし、まとまっていなかったので回答が変になってしまいました。使い勝手はやっぱりいいです。返済額もとてもラクな額に決まっているので、バイト代も残るから影響少ないです。(21歳 専門学校生)

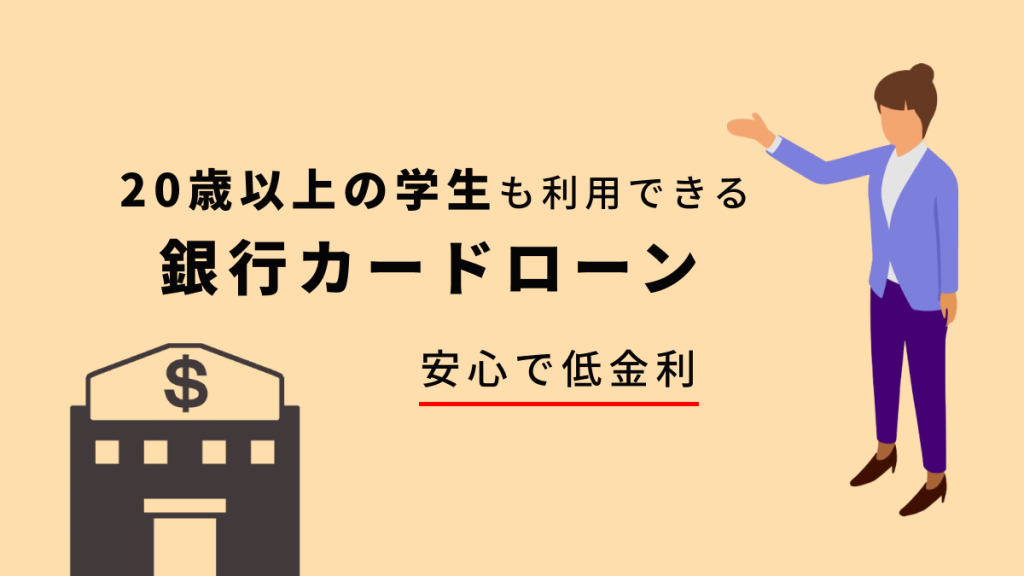

今20歳以上なら学生の方も銀行カードローンに申し込めます。

ただし、銀行カードローンは審査時間が学生ローンや消費者金融よりも長いため、即日融資希望の場合やできるだけ早く借りたい場合は適していません。

銀行カードローンは、20歳以上で安定した収入がある方は学生も申し込めます。

銀行カードローンは、低金利のものが多いのが最大のメリットです。カードローンの金利は幅があるものが多く、たとえば12.0%~15.0%などと表記してあります。

カードローンに申し込むと、最初は最高金利つまり高いほうの金利が適用されると考えておきましょう。

銀行カードローンでは、最高金利が低いものが多く見つかるため、借入当初から利息の負担を軽くできます。

さらに、銀行はやはり安心感があります。大手都市銀行、地方銀行、ネット銀行などいずれもカードローンを発行していますから、金利重視、知名度重視の方はぜひ一度検討してみましょう。

銀行カードローンでは最高金利が低めの設定のため、利息を抑えられます。

ただし、低金利での借入は高い信用度が求められ審査は厳しくなります。つまり、申し込んでも借りられない可能性も高いのです。

また別のデメリットとしては審査時間の長さがあります。

銀行カードローンでは、警察庁データベースを利用して申込者が反社会的勢力ではないかを照会します。

参考元:反社会的勢力との関係遮断に向けた対応について|一般社団法人全国銀行協会

照会には1営業日以上の時間を要してしまうため、銀行カードローンはどうやっても即日融資はできません。

急ぎの借入の場合には、銀行カードローンは適さないといえるでしょう。

学生ローンを利用するメリットはたくさんあります。

特に学生対象のローンならではの配慮もあるため、家族や友人にお金を借りることを知られたくないならおすすめです。

在籍確認は、アルバイト先にローン会社が電話をかけて、本当に働いているかどうかを確かめます。

通常のローンなら、返済手段を確認する方法として必ず行われます。しかし、学生ローンでは電話をかけて在籍確認は原則行いません。

バイト先に電話がかかってきたら、ローンに申し込んだことがバレてしまいそうと心配な方も安心して申し込めますね。

また万が一電話による在籍確認を行う場合でも、ローン会社名やローン名は絶対に本人以外には言わず、担当者の個人名で電話をかけます。安心して申し込みましょう。

学生ローンは自宅の電話番号を連絡先にしなくてもよいので、親と同居していてもローン会社から電話がかかってきて申込がバレてしまう心配もありません。

ほとんどの学生ローンではローンカードを発行せず、銀行口座への振込融資での貸付となります。

財布にカードが入っていて、ローンの利用がわかってしまうこともないでしょう。

ただし、返済に遅れて連絡が取れない場合には、自宅へ電話がかかってくる可能性もあります。親バレを防ぐ意味でも絶対に返済には遅れないようにしましょう。

カードローンでは、残高スライド元利定額リボルビング方式という返済方式のものが多く、返済日を決めて毎月決まった額(最低返済額)を返済していきます。

お金を借りた翌日から利息がかかり、決められた返済日(約定返済日)になれば、返済額を返済しないといけません。

最低返済額は、無理なく返済しやすい額が決められているため、バイトのお給料からでも負担は少ないでしょう。

それでも、借入額が多くなってしまった場合や、学費など他の出費で返済が難しいこともあります。

学生ローンでは返済日を自分で決められる自由返済に設定しているところもあります。

在学中は利息だけの返済で、元金は卒業後返済する方式です。バイトに入れる日が月によって差があり、お給料が上下する場合には、自由返済方式の学生ローンを選んでおくと返済しやすいでしょう。

ただし元金が減っていくわけではないので、結局返済はできていない状態です。そのため、自由返済で返済期間が長くなると総返済額が大きくなってしまいます。

自由返済方式で返済するなら、絶対に返済計画はきっちりと立てましょう。

学生ローンは学生のためのローンですが、学費や本のためだけに使わないといけないわけではありません。

旅行や趣味に使ってもよいですし、サークル活動費や留学など自分でお金の使いみちを自由に決められます。

まとまったお金が必要になる運転免許の取得や、資格取得にかかる費用で利用する学生の方も多いです。

ただしギャンブルや、別の借金の返済を目的とした借入はできません。

学生ローンは学生の方が申し込みやすい反面、中小消費者金融が取り扱っているため、大手消費者金融よりも少し不便なこともあります。

申し込み時に納得した上で利用するようにしましょう。

大手消費者金融カードローンを中心に、今はインターネットで申し込みから借入まですべての手続きを完了できるところが大半です。

しかし学生ローンでは、直接来店しないといけないところもあります。来店不要でないなら、住んでいる地域から遠い学生ローンを選べないわけですね。

また、直接来店はもちろん営業時間内に行かないといけないので、授業時間などでなかなか都合がつかない可能性もあります。

学生ローンを選ぶなら、申し込み方法や借入方法を絶対にチェックしておいてくださいね。

消費者金融や銀行ではカードローンというローン商品名のものが多く、実際にローンカードが発行されてATMで借入や返済を行います。

また、名称はカードローンでもインターネットで振込融資や、口座からの引き落とし返済でカードを使わない利用方法を併用したり選択したりできるものも多いです。

自分に都合のよい借入・返済方法を都度選びやすいといえるでしょう。

一方、学生ローンではもともとカードを発行せずに利用するものばかりです。返済方法は、振り込みや店舗への持参が主流となっています。

学生ローンではカレッヂだけがローンカードを発行し、セブン銀行ATMが使えます。利便性や利用時の手数料も考えて、ローンを選びましょう。

学生ローンでは、学生であることを証明するために学生証の提示が必須です。

また、運転免許証や保険証などの本人確認書類も、なりすましを防ぐ上でも提出します。

現在貸金業者の貸付は、18歳・19歳の方には収入証明書の提出が義務付けられています。

さらに、ローン会社によって異なりますが住所を確認する書類、キャッシュカードなども必要なこともあり、提出書類は消費者金融や銀行のカードローンに比べて多いです。

準備が難しい書類ではないですが、種類が多いとその分時間がかかる可能性もあります。早い段階で提出書類を確認し、準備を進めておきましょう。

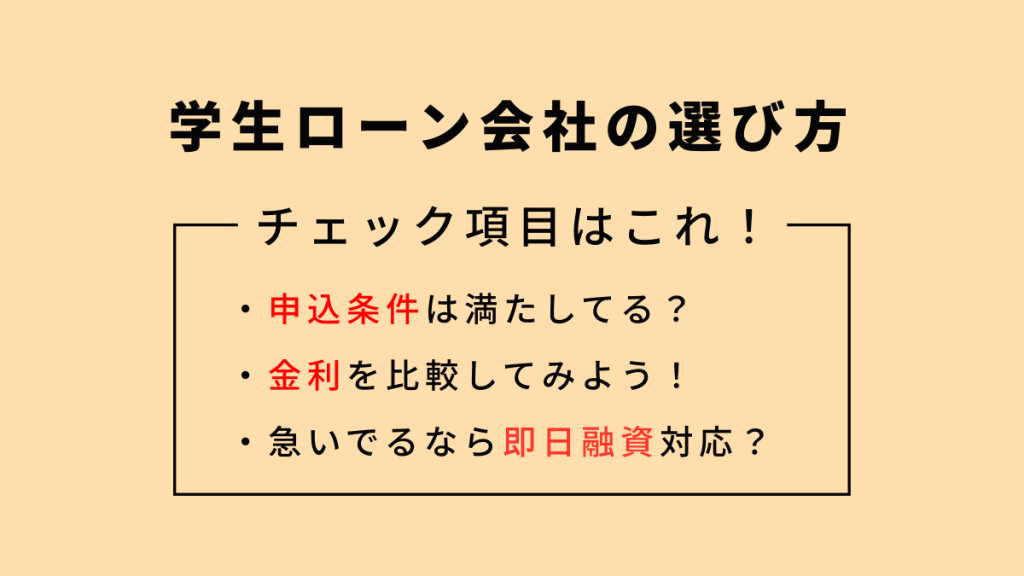

いくつかある学生ローンからどこが自分に適しているのか、どこに申し込んだらいいのか迷ったらどんな点をチェックしていくとよいのでしょうか。

まずは学生ローン会社が定める申し込み条件を自分が満たしているか確認しましょう。

重要なのは年齢条件で、学生ローンでも20歳以上でないと申し込めないものもあるため要注意です。18歳以上の方も申し込める学生ローンでも、高校生は申し込めません。

また、学生といっても大学、専門学校、短大など申し込める学校の規定は各社決まっています。必ず指定されている学校なのかどうかをチェックしておきましょう。

消費者金融のカードローンでは、金利の違いはほぼないといってよいでしょう。

学生の方が利用できる限度額は最も低いため、最高金利での借入となります。

大手消費者の最高金利は18.0%のところばかりで、プロミスだけが17.8%ですが、利息額としての違いはさほど大きくありません。ただし、学生ローンでは金利に違いも発生しています。

また同じローン会社が取り扱うローンでも、利用目的によって金利が異なる場合もあるため、申込先はしっかり金利を比較しましょう。

すぐに借りたい場合には、即日融資に対応している学生ローンかどうかも必ず確かめておくほうがよいですね。

振込での借入では、ローン会社によって対応時間が限定的なこともあるため、急いでいるなら即日融資ができるタイムリミットは事前に訊いておきましょう。

学生ローンは大手消費者金融ほども知名度がありません。

そのため、安全なのかどうなのか、闇金のような危険な業者なのかを見分けるのも難しいときがあります。

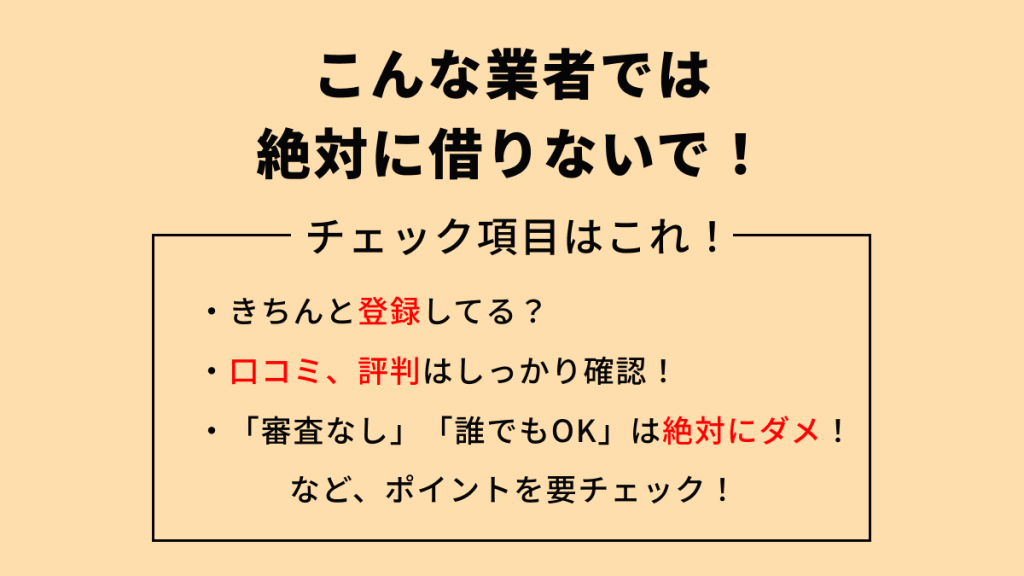

どんな学生ローンには申し込んではいけないのでしょうか。

貸金業者は、財務局長か都道府県知事のいずれかに登録しています。登録していない業者は、無登録営業ですから法律違反なのでいわゆる危険な金融業者、闇金です。

加えて貸金業者が日本貸金業協会の登録業者でなければ、申し込みは避けたほうが賢明です。

日本貸金業界は自主規制機関ですが、厳しい登録基準をクリアした業者のみが登録しています。

参考元:協会員検索|日本貸金業協会

各都道府県都知事または外務省の登録番号と、日本貸金業協会の会員番号を確認した上で申し込みましょう。

金融業者のホームページ等で、営業時間が明記されていなかったり、10時から12時など極端に短かったりする場合は要注意です。

ごく短時間の営業は、きちんとした業者として営業していない可能性が高いためです。

最悪の場合、個人情報を抜き取るためだけに営業の看板を掲げている悪質な業者かもしれません。

きちんと営業日や営業時間、もちろん住所や電話番号が記載されている金融業者を選びましょう。

申込前には必ず各学生ローンの口コミでの評価を見ておきましょう。口コミは実際の利用者の声ですから、良かった点や悪かった点がすぐにわかります。

また、あまりに評価が低かったり、口コミの内容がよくなかったりした場合には申し込みはしないほうがよいでしょう。

ローン会社の広告で「審査なし」や「誰でも借りられる」と書かれていれば、やはり申し込みは避けたほうがよいです。

通常金融機関や金融会社は、貸したお金の利息が利益です。申し込み時に審査を行って、お金を貸してもきちんと返済できる状態かどうかを確かめます。

審査がなければ、申し込み者がきちんと仕事をしているのか、返済能力があるか金融業者はわかりません。

審査なしのローンがあるとすれば、利息以外で利益を上げる予定だと推測するべきでしょう。個人情報を入手するだけが目的な悪質な業者もあります。

お金を借りられると広告やホームページに記載されていても、金利や限度額が書かれていないことがあります。

いったいいくら借りられるのか、どんな金利で利息計算をするのかわからないままローンに申し込むわけにはいきません。

また、貸金業者の上限金利は借入額に応じて15%~20%です。20%を超えるローンがあれば、貸金業法に違反していますから、絶対に申し込まないようにしましょう。

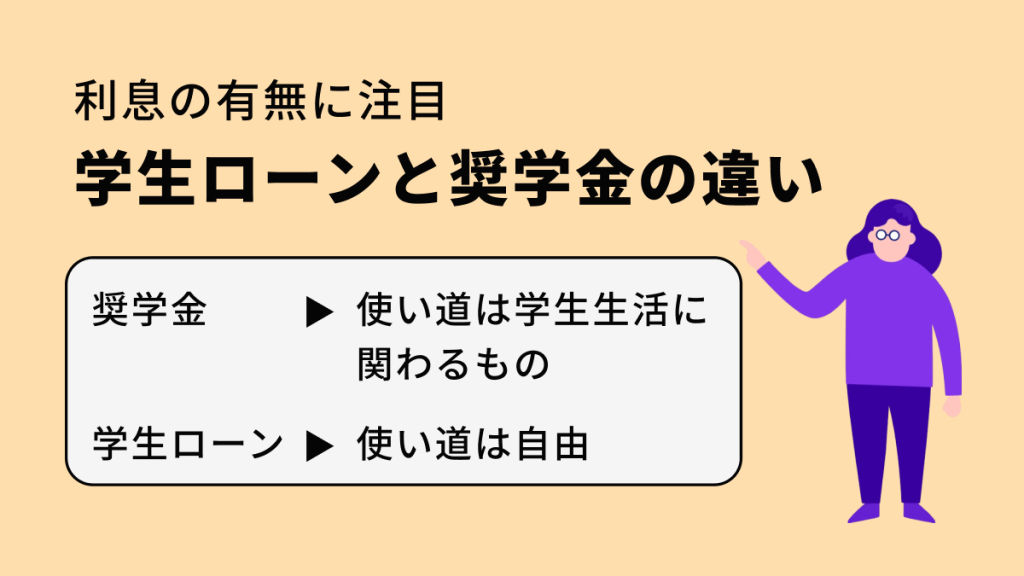

学生ローンは奨学金とは異なります。奨学金は学生生活に関わるものに使いみちが限定されていますが、学生ローンは自分で自由に決められます。

以下のケースでは奨学金の利用を検討しましょう。

給付型の奨学金は返済不要ですし、一部の貸与型は利息がかからずにお金を借りられます。奨学金の返済は、卒業後スタートします。

学生ローンではありませんが、大手消費者金融では初めて借入をする方を対象に、無利息期間が設けられているところがほとんどです。

ただし、無利息期間は30日程度のものですし、2回目以降は無利息にはなりません。

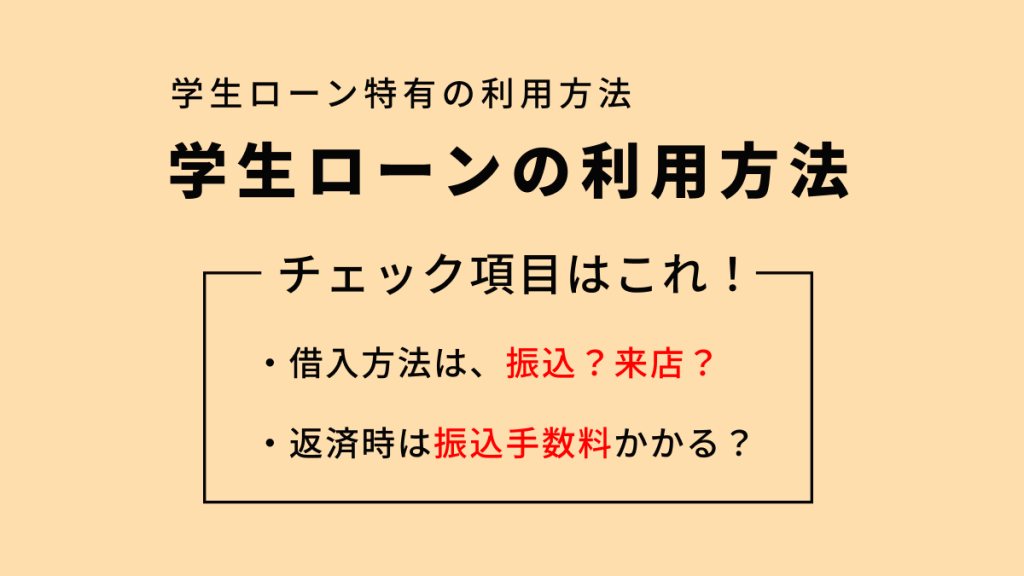

学生ローンの利用方法は、大手消費者金融や銀行のカードローンとは違っています。

まず知っておきたいのは、ほとんどの学生ローンではローンカードが発行されない点です。

つまり、そのローンを取り扱う会社のATMは設置されていませんし、提携ATMでの借入や返済はできないところが大半と考えておきましょう。

大手消費者金融もローンカードを発行しない利用方法も増えていますが、最近はアプリを利用してカードレスでATMでの借入や返済もできるようになっています。

学生ローンの借入方法は、ローンカードが発行されるカレッヂ以外は振込融資や、直接店舗でお金を受け取ります。

振込融資できる時間帯が大手消費者金融のように長くないため、申し込みのタイミングや審査完了のタイミングによって即日融資が難しい可能性もあります。

ローンカードがないため、振込での返済か直接来店での返済になります。銀行振込での返済は、手数料が高く返済回数が大きいと負担が大きくなってしまうでしょう。

また、直接来店は店舗が行きやすいところにないと利用できません。申し込み時は返済まで考える余裕がないかもしれませんが、必ずどうやって返済していくのかを計画しておきましょう。

学生ローンで行われる審査はどれくらいの難易度なのでしょうか。

実は審査に通りやすいかどうかの審査基準は、すべてのローンで公表していません。

申し込み条件を満たしているか確認の上、審査を受けてみるしかないのです。

貸金業者からの借入は、貸金業法により本人収入があることが大前提です。

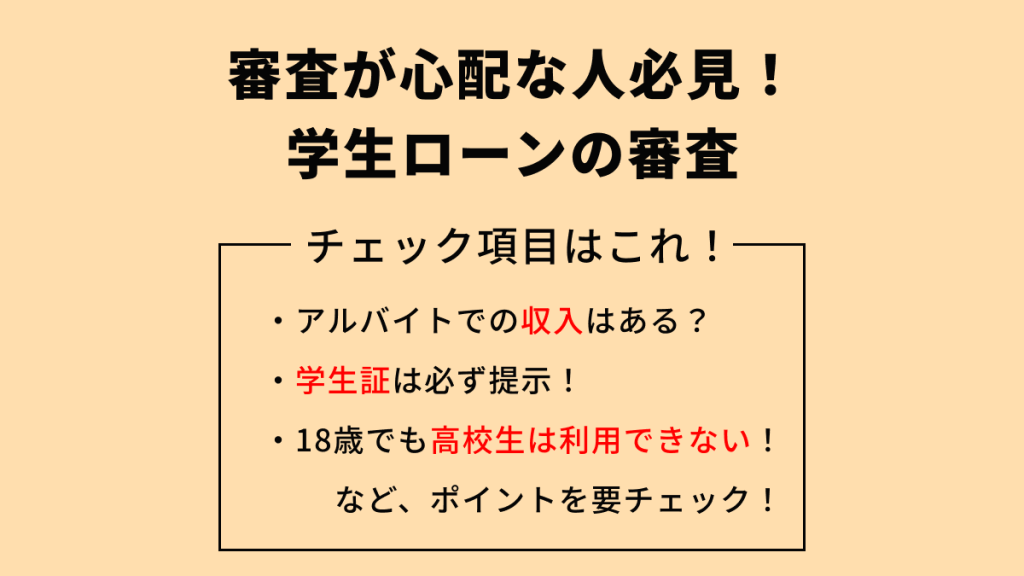

学生の方なら、アルバイトでの収入が毎月必ずないと申し込めません。仕送りの収入だけでは審査を受けられないので注意しましょう。

また、具体的な収入額は学生ローンのサイトには記載されていないですが、月収として少なくとも3万円程度は必要といわれています。

収入の目安金額が気になる場合には、直接申し込みたい学生ローンに問い合わせてみましょう。

学生ローンですから、必ず学生証を提示しないといけません。学生ローンによって具体的な必要書類は異なりますが、学生証を提示する場合がほとんどです。

さらに運転免許証や健康保健証などの本人確認書類、加えて給与明細などの収入証明書を提出することが多くなります。

学生証を提示できても、高校生なら学生ローンを利用できません。

成人年齢は18歳になりましたが、学生ローンでは18歳になっていても高校生なら申し込み不可です。

18歳、19歳の方も一部の学生ローンや消費者金融カードローンに申し込めますが、収入証明書を提出しないといけません。

日本貸金業協会の自主ガイドラインで、若年者への貸付が過剰にならないように、収入証明書の提出や借入目的の聞き取りが行われています。

参考元:成年年齢引下げを踏まえた対応について|日本貸金業協会

アルバイトで2カ月以上働いて、給与明細書を提出できるようになってから学生ローンに申し込みましょう。

学生ローンでは、審査が行われますが借入先が限定される学生のために柔軟な審査を行うケースが多いです。

審査結果は事前にわかりませんし、万が一審査に落ちても何が原因で審査落ちしたのかは教えてもらえません。

審査に大きく影響するのは他社借入です。総量規制額といって、年収の3分の1以内の額しか借りられない法律があります。

参考元:お借入れは年収の3分の1まで(総量規制について)|日本貸金業協会

ですから、現在他の学生ローンや消費者金融、クレジットカードのキャッシングの利用枠がある場合は総量規制額に到達していないかを確認しましょう。

また借入での返済には、絶対に遅れないようにしましょう。長期延滞になってしまうと、CICやJICCなど個人信用情報機関に記録が残り、その後5年間はどんなローンも組めなくなってしまいます。

学生ローンでの即日融資は、借入方法に注意が必要です。来店で審査を受け、その場でお金を借りる方法なら基本的には即日融資できます。

振込で融資を受ける場合には、振込対応時間があるため申し込みをできるだけ早く済ませてしまいましょう。

申込先の学生ローンの営業日や営業時間を確認しておきましょう。学生ローンでは日曜日や祝日が休業、土曜日は営業時間が短いところが多いです。

夏季休業や年末年始休業なども、公式サイトに記載されているかどうかチェックしておきましょう。

自分が申し込むタイミングで営業していなければ、即日融資はできません。

休業日や、営業時間外には審査は受けられず、その日のうちには借りられないためです。

来店せずに自分の金融機関口座に振込してもらう場合には、振り込み対応時間を確認しておきましょう。

営業時間=振込融資対応時間ではありません。

審査が完了した時間が振込対応時間を過ぎてしまっていると、振り込まれるのは翌営業日になってしまうためです。

A.学生ローンは親や友達に知られずに利用したい方が大半を占めるでしょう。そのため、プライバシーに配慮した借入が可能です。自宅への電話連絡はありませんし、郵便物もなしで借りられます。

注意するとしたら、振込融資を受ける場合にローン会社の名前が通帳に記入されることもある点でしょう。通帳の管理が親なら、別名で振込が可能な学生ローンを探さないといけません。

A.バイト先に、ローン会社から電話連絡が入るとなると、バレてしまいそうで不安ですね。学生ローンや一部の消費者金融では、在籍確認を電話連絡ではなく書類で行う相談にのってくれます。

給与明細に、社名や社印がきちんと入っているなら、それで在籍確認できると判断する消費者金融も多いです。

ただし、審査上で電話での在籍確認が必要と判断された場合は、電話が完了しないと借りられるようになりません。もちろん、申し込み者に無断で電話をかけたり、社名やローン名を名乗ったりはしないので安心して申し込みましょう。

A.学生ローンは、奨学金や教育ローンのように、お金の使いみちが限定されていません。何に使うのかわかるような、見積書や請求書、払込書なども提出しなくてよいのです。

趣味、車やバイクなどに使っても問題ありません。

A.ゆうちょ銀行では学生ローンは取り扱っていません。ゆうちょ銀行では住宅ローンや貯金担保自動貸付等はあるものの、カードローンのように自由なお金の使い道はできません。

ろうきんでは教育ローンを取り扱っているところもあるため、自分が利用できるろうきんではどんなローンがあるかを確かめてみましょう。ろうきんは低金利ですが、教育ローンなのでお金の使いみちは限定されています。また、審査に日数を要しますので急ぎの借入向けではありません。

A.実家からの仕送りで生活している場合には、学生ローンに申し込めません。学生ローンを利用するためには、申し込む本人に安定した収入が必要になります。仕送りは、本人の収入ではないため、ローン審査を受けられないのです。

また、バイトを始めてから学生ローンに申し込む場合、少なくとも収入証明書を2カ月分提出する必要があります。

学生の方が利用できるのは、学生ローンだけではありません。大手消費者金融カードローンや、銀行カードローンなど選択肢は豊富にあります。

各ローンの金利や限度額に違いも大きいですし、学生ローンの借入方法や返済方法は限定的です。

金利・限度額・利便性・手数料等を比較して、自分がどんなシーンや目的でお金を借りるのか最適なものを選びましょう。

インターネットでの申し込みに対応している学生ローンなら、どこからでも申し込めます。