お金借りるアプリ20選!即日融資や審査なしで使えるスマホアプリも紹介

ai_money_admin

AI MONEY

公式サイトと同サイズ.png)

既に複数のカードローンや消費者金融を利用している方が新たな借入先を探す時、もっとも注目するのは「審査が甘いのはどこか」ではないでしょうか。

特に大手消費者金融での借入が利用限度額に達している方、審査が通過しなかった方は審査が甘い金融業者が気になるはずです。中小消費者金融を検討している方も多いでしょう。

審査が甘い消費者金融はあるのか、中小消費者金融の審査は本当に甘いのかなど消費者金融の審査について解説します。

また、一般的に知名度が低い中小消費者金融の中で、お金借りるおすすめの会社をピックアップして紹介します。参考にしてください。

現在、数多くの消費者金融がありますが、正規の消費者金融で「審査が甘い」会社は存在しません。

また、法律では審査の甘さや借りやすさなどのアピールを禁じています。審査の甘さを謳っている消費者金融は全て違法金融業者だとお考えください。

日本貸金業協会に登録している消費者金融はおよそ1,000社です。(令和5年11月時点)

そのうち大手消費者金融5社(プロミス、アコム、SMBCモビット、レイク、アイフル)は露出度が高く知名度が抜群ですが、このほかの消費者金融を知っている方は少ないでしょう。

日本の消費者金融の大半を占める中小の消費者金融について解説します。まずはおすすめの中小消費者金融とその特徴を紹介します。

| 実質年利 | 利用限度額 | 融資スピード | 全国対応 | |

|---|---|---|---|---|

| セントラル | 4.8%~ 18.0% | 1万円~ 300万円 | 最短即日 | 可能 |

| いつも | 4.8%~ 20.0% | 1万円~ 500万円 | 最短即日 | 可能 |

| フタバ | 14.959%~ 17.950% | 1万円~ 50万円 | 最短即日 | 可能 |

| プラン | 15.0%~ 20.0% | 1万円~ 50万円 | 最短即日 | 可能 |

| アロー | 15.00%~ 19.94% | 200万円 | 最短即日 | 可能 |

| フクホー | 7.3%~ 18.0% | 5万円~ 200万円 | 最短即日 | 可能 |

| スカイオフィス | 15.0%~ 20.0% | 1万円~ 50万円 | 最短即日 | 可能 |

| ニチデン | 7.3%~ 17.52% | 50万円 | 最短即日 | 不可 |

| ユーファイナンス | 7.3%~ 15.0% | 100万円~ 700万円 | 最短数日 | 不可 |

| 中央リテール | 10.95%~ 13.0% | 500万円 | 最短翌営業日 | 可能だが 来店必須 |

| ハローハッピー | 10.0%~ 18.0% | 100万円 | 最短即日 | 可能 |

| アルク | 10.0%~ 18.0% | 1万円~ 50万円 | 最短数日 | 可能 |

| アルコシステム | 3.0%~ 20.0% | 50万円 | 最短数日 | 可能 |

| エース | 7.0%~ 20.0% | 100万円まで | 最短数日 | 可能 |

| エニー | 15.0%~ 20.0% | 1万円~ 100万円 | 最短即日 | 可能 |

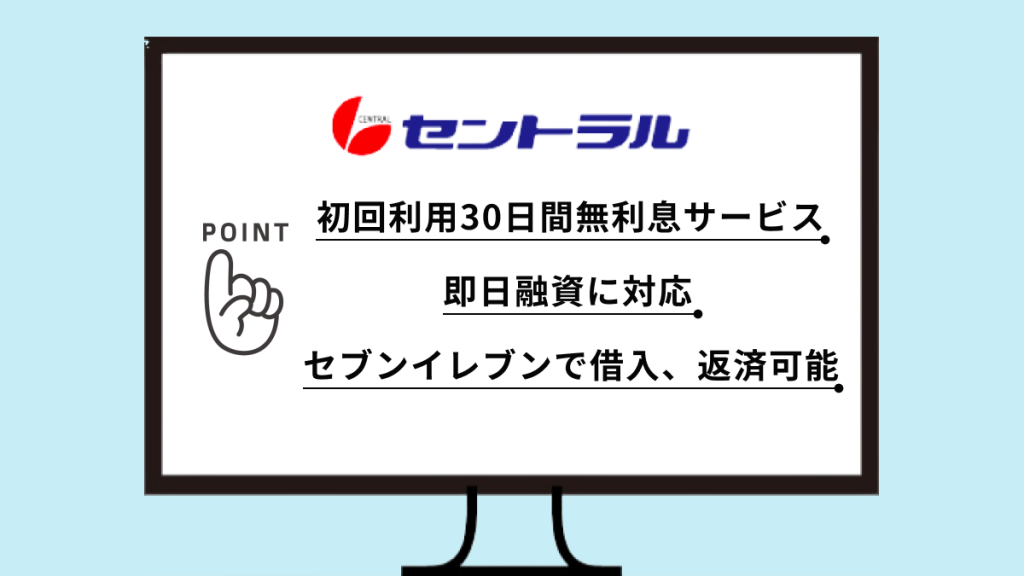

セントラルは50年の歴史を持つ中堅の消費者金融です。首都圏と中国四国エリアに17店舗を展開し、中堅消費者金融ながら大手並みのサービスを提供しています。

例えば、初回契約者30日間無利息サービス、最短即日融資可能などです。

また、中小規模の消費者金融の中では珍しくローンカードを発行しています。カードは自社ATMと全国のセブン銀行での利用が可能です。

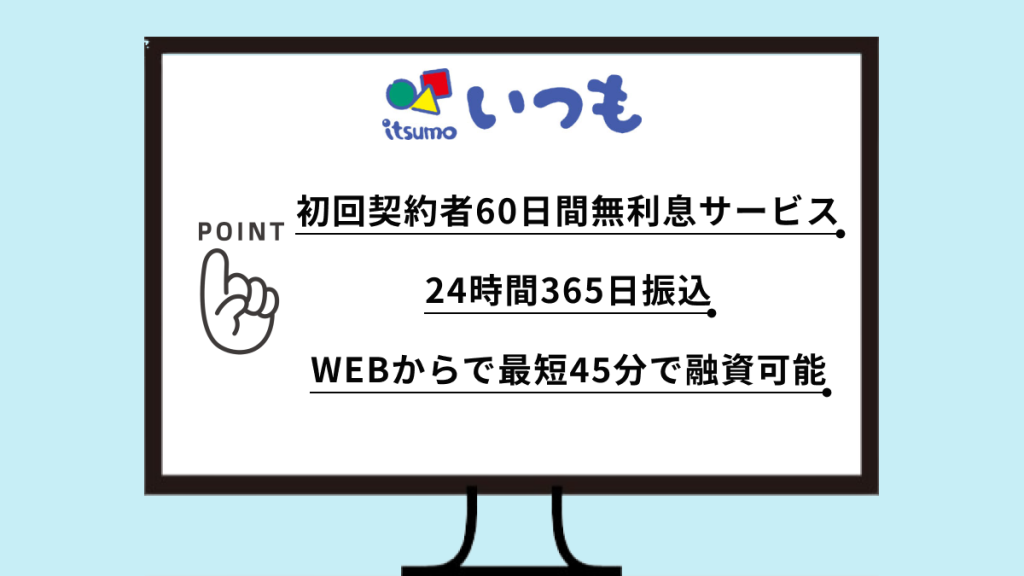

いつもは高知県の消費者金融です。WEBからの申し込みと契約、振込キャッシングが可能なため来店は必要ありません。

初回契約者には60日間利息無料と多くの無利息サービス期(30日)の倍の期間が設定されています。

いつもは中小ながら審査スピードが速く、最短30分で審査が完了し最短45分で振込キャッシングが可能です。しかし、銀行の営業時間内でないと振込が完了しません。

フタバは無店舗型スタイルで営業を行っており、申し込みはインターネットと電話のみです。中堅には珍しく初回契約者に対する30日間無利息サービスを提供しています。

また、上限金利が他社より安い(17.95%)、他社借り入れ4社までなら融資が可能と柔軟な審査基準を持っていることも強みです。

プランは大阪の消費者金融です。審査に柔軟との評判が高く、他社の借入が多い人や債務整理を行った人でも審査が通ったとの口コミ情報もあります。

利用限度額が50万円と低く、金利が15.0%~20.0%と高めに設定されているのも審査の柔軟さが窺えます。

24時間WEBで申し込みが可能で、最短で即日に借入ができます。ただし当日に融資を受けるには店頭での契約が必要です。

アローの特徴は審査です。申し込み条件は、「25歳以上65歳未満」「勤続1年以上」「健康保険証があること」「借入金額に関係なく収入証明書が必要」など他社よりは厳しめです。

しかしこの条件を満たせば審査は柔軟であり、「過去よりも現在」を重視した審査を行います。

借り換えローンがあるため複数の借入先をまとめることができることも特徴のひとつです。

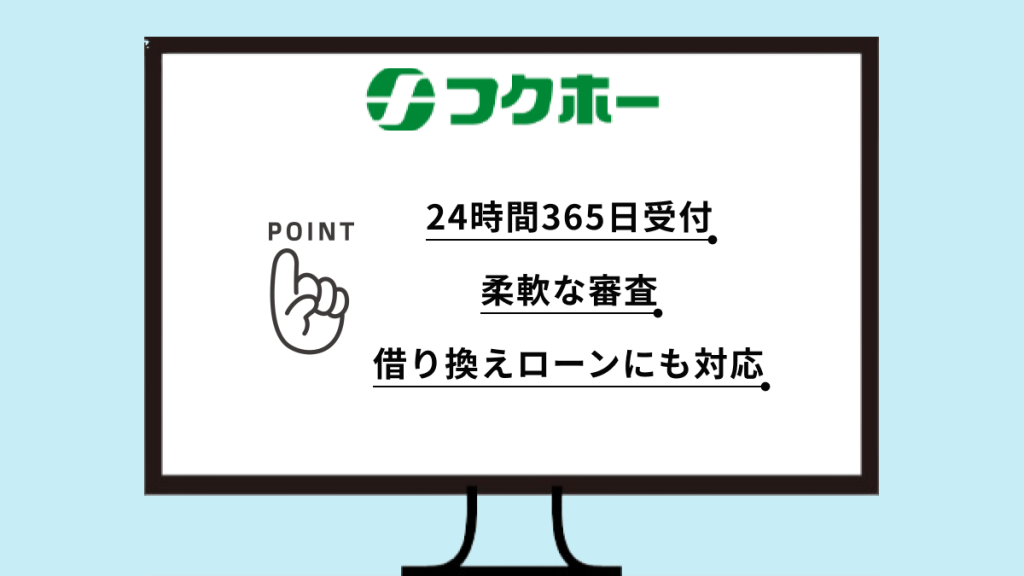

フクホーは50年の歴史を持つ老舗です。店舗は大阪のみですが全国からの申し込みを受け付けています。インターネットでの申し込みや、全国のセブンイレブンから契約書類の取り出しが可能です。

フクホーの強みは審査の柔軟さで、以前金融トラブルを起こしている人でも審査が通る可能性があります。

Q.過去に債務整理などを行った場合でも利用できますか?

引用元:よくあるご質問|フクホー

A.お客様の現状を考慮して審査をさせていただきます。

スカイオフィスはインターネット申し込み専用の消費者金融です。インターネット経由ですので全国どこからでも申し込みが可能です。

少額融資が中心なので審査は柔軟で、審査時間は最短30分を謳っており、利用状況や申し込み時間帯によっては即日融資も可能です。

ニチデンはインターネットからの申し込みが可能ですが、申込・借入ができるのは営業エリアである関西エリアのみです。関西では高い知名度を誇ります。

初めての利用者には最大100日間無利息サービス、訪問貸付可能などユニークなサービスを提供しています。

ユーファイナンスはおまとめ目的の借り換えローンと不動産担保ローンを提供しています。利用可能な金額は100万円~700万円と個人向け融資では高額です。

借り換えローンはおまとめ専用のため総量規制の対象外です。また、上限金利が15%と他社より低く設定されています。

中央リテールはおまとめ専門の消費者金融です。大きな特徴が金利で、他の消費者金融と比較すると低金利で利用できるのが特徴です。

また、おまとめローンを提供している消費者金融の中でも独自の審査基準を持っています。他社の審査が通過しなかったものの中央リテールの審査が通過した、という口コミ情報が見られます。

詳細はこちら

ハローハッピーは2007年設立と比較的新しい消費者金融です。大阪の消費者金融ですが全国からの申し込みに対応しています。

特徴はフリーローンだけではなく複数の目的別ローンが用意されている点です。具体的にはリフォームローン・医療ローン・事業者ローン・不動産担保ローンで、目的に応じてどのローンを選択するか検討してもよいでしょう。

アルクの拠点は大阪市です。以前までは来店での契約が必須でしたが現在は全国からの申し込みも可能です。店舗で契約すると即日融資が可能です。

アルクは審査の柔軟さに定評があります。債務整理を行った人でも返済能力があると審査で判断されれば融資の可能性があります。

アルコシステムは兵庫県姫路市で1983年から営業しています。振込キャッシング専門で全国の利用者に対して融資を行っています。

申込時に申告する情報が多岐に渡るなど審査はシビアではあるものの利用件数が4社までであれば融資を受けられる可能性があります。

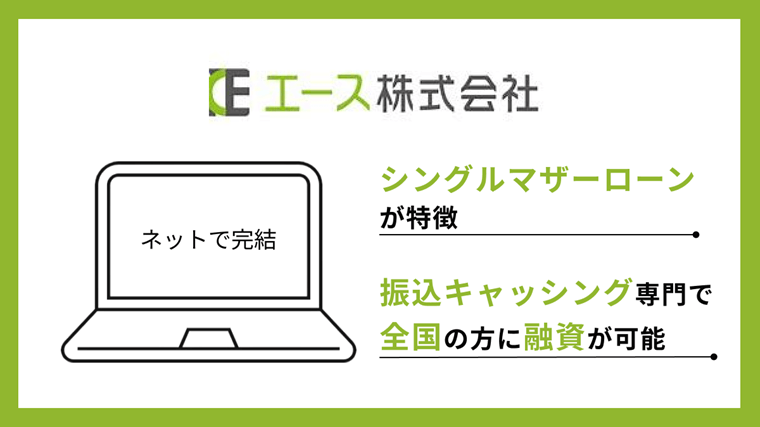

エースの設立は2013年です。横浜に拠点を置きますが振込キャッシング専門で来店対応は行っていません。振込キャッシングで全国の融資に対応しています。

商品はフリーローン、借り換えローンやシングルマザーローンがあります。シングルマザーを支援するためのローンは非常に珍しくエースの大きな特徴です。

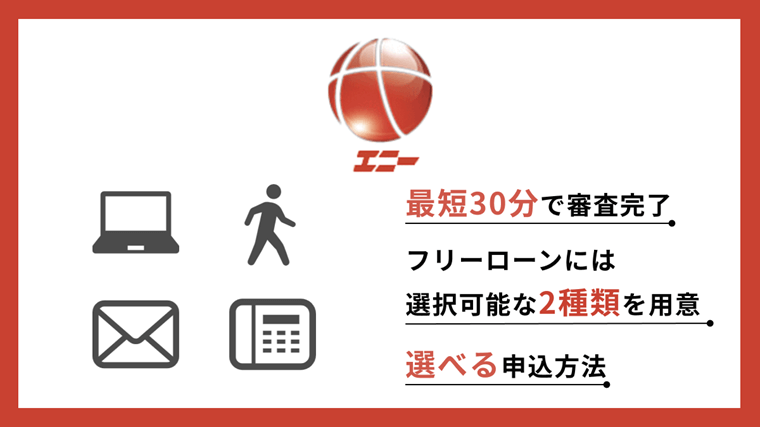

エニーは台東区に店舗を置き店頭での対応を行っていますが全国への振込キャッシングも行っています。審査時間の速さに強みを持ち、最短30分で審査が完了します。振込での即日融資も可能です。

フリーローンには「1dayダイレクト」「ビッグ」の2種類が用意されております。違いは限度額で1dayダイレクトは1万円~100万円、ビッグは100万円~300万円です。目的に応じて選択可能です。

大手消費者金融と中小消費者金融とは資金力以外にはどのような違いがあるのでしょうか。利便性の観点で中小消費者金融の特色を紹介します。

大手消費者金融の融資はローンカードを発行し、利用限度額内であれば何度もお金借りることができるカードローンです。カードレスでお金借りるアプリのみで借入が完了するサービスも提供しています。

一方、中小消費者金融でカードローンを採用しているのはごく一部です。大抵が振込キャッシング、もしくは店頭での貸付です。

中小消費者金融の融資のほとんどは「借入するごとに審査を受ける必要がある」とお考えください。

大手消費者金融の利用限度額は500~800万円ですが、中小消費者金融の利用限度額は200~300万円程度です。数十万円程度を限度額にしている消費者金融も少なくありません。

中小消費者金融の利用者の多くは既に他社から借入を行っており、その分貸し倒れのリスクが高くなります。融資したお金を確実に回収するためには金額を低く抑える必要があります。

また、既に借入を行っている方に高額の融資を行うと借入額が年収の1/3を超え、総量規制に抵触する可能性が高くなります。この点も中小消費者金融の融資額が低い理由です。

利用限度額が数百万円と設定していても実績のない初回利用者に対して上限額の融資は行われません。大手消費者金融でも上限の利用額は50万円までで、零細になると10万円まで、と考えたほうが良いでしょう。

多くの消費者金融は100万円までの融資額であれば金利を18%と設定しています。

金利を高く設定するのは利用限度額を低くするのと同様に貸し倒れのリスクヘッジのためです。利用者が支払う利息が高ければ元金の早期回収を可能にします。

中小消費者金融の利用者のほとんどは既に他社から借入を行っています。既に借入がある利用者に対しても融資を行えるのは、中小消費者金融の「審査が甘い」のではなく「柔軟な審査を行う」ためです。

中小消費者金融の審査の特徴を紹介します。

同じ消費者金融でも大手と中小の審査方法は大きく異なります。

大手消費者金融は「スコアリング審査」で利用者を審査します。

申込時の利用者の属性を点数化し基準に照らし合わせてコンピューターが判断する審査方法です。

属性とは年齢や年収、家族構成や住居の状況などの生活環境、勤務先や勤続年数といった勤務状況、など様々な項目です。

大手消費者金融には膨大な利用者のデータが蓄積されているため、属性を把握できれば点数化が難しくありません。大手ならではの審査方法です。

スコアリング審査のメリットは融資スピードです。利用者が申告した情報を元に機械的に判断するため審査がすぐに完了します。大手消費者金融から最短数十分で借入ができるのもこのためです。

一方でデメリットは「融通が利かない」点が挙げられます。コンピューターが機械的に審査するため、項目のスコアが基準に少しでも達していないと絶対に審査が通りません。

一方で中小消費者金融の審査は審査担当者が自ら調査し、融資の可否や融資額を決定します。機械的に判断する大手消費者金融と比較すると審査に柔軟と言えます。

中小消費者金融の審査では信用情報や申込書の情報だけで判断せず人柄などアナログな情報も重要なポイントになります。

「この方は信頼できる」「この方はまだ返済能力がある」と審査担当者が判断するからです。

大手消費者金融では、審査に問題がなければ申込みから最短で数十分で借入ができます。

しかし、中小消費者金融では大手消費者金融ほどのスピードはありません。申し込んでから借入まで一日以上時間がかかる会社も多く存在します。

理由は審査です。機械的に判断する大手消費者金融と比較すると中小消費者金融は担当者自らが慎重に審査を行うからです。

多くの中小消費者金融の利用者は既に数社の消費者金融を利用しています。返済能力や融資限度額を見極めるために審査が慎重に行われるのは仕方がありません。

昨今、「即日融資可能」を謳う中小消費者金融も増えています。ただし、中小消費者金融で即日融資が可能なのはあくまでも「即日融資の様々な条件を満たした時」のみです。

即日融資を可能にするには、信用情報や属性、他社の借入件数や金額も重要ですが申し込む時間帯も重要です。平日の営業時間内の早い時間帯に申し込みをおすすめします。

いくら即日融資可能な中小消費者金融でも、融資は審査担当者の手で行われ融資の判断を下します。もし融資の申し込みが多かった日の終業時間間近に申し込んでも審査が実施されるのは翌日以降になります。

また、振込キャッシングの際には銀行の営業時間も重要です。どんなにスムーズに審査が行われても、銀行の営業時間内でないと振り込まれないからです。

ちなみに、土日は銀行が営業していないため即日振込みを希望するのであれば平日に申し込んでください。

中堅の消費者金融であれば他社の利用件数は4社まで、小規模の消費者金融は5~6社までが審査通過の目安とお考えください。

しかも「安定した収入があること」「総量規制に抵触していないこと」は必須条件です。この2点をクリアしていないと審査は通りません。

いくら審査に柔軟な中小消費者金融でも、4社以上を利用している人には非常に厳しい目で審査が行われます。簡単に新たな借り入れはできない、と覚悟してください。

消費者金融の審査は利用者の借入件数が増えていくたびに基準は上がります。特に4社以上から借り入れている人は、審査で「返済をするための借入」といった印象を与えてしまいます。

このような人にさらに新たな貸し付けを行うと多重債務者になる可能性が高くなります。多重債務者にお金を貸しても完済は望めないでしょう。多重債務者と判断されると審査は通りません。

それぞれ解説します。

利用限度額を低く設定している消費者金融は審査に柔軟な可能性が高いと言えます。例えば、利用限度額の上限を数十万円に設定している消費者金融です。

融資金額が低ければ短期間での元金回収が可能なため貸し倒れのリスクが低くなります。その分他社より審査基準を下げられます。

10万円までの利用限度額に対して法定の上限金利である20%と設定している中小消費者金融は審査に柔軟です。多くの消費者金融は100万円までの利用限度額に対して金利を18%と設定しています。

金利を他社より高めに設定すると、貸付金額を低くするのと同様に短期間での元金の回収ができます。他社と比較して早期に回収ができるため他社の審査に通らなかった人でも融資を行えるのです。

小規模な消費者金融の利用者は大手のみならず中堅消費者金融を既に利用している人です。つまり既に複数の消費者金融が利用している人が顧客のため、大手よりも審査基準が低くなるのは当然です。

地域に密着している消費者金融の審査方法や判断する要素は各社様々です。単に他社の借入状況だけで融資の可否を判断しません。

消費者金融に申し込む際に準備をするかしないかによって審査の通過率は大きく変わります。しかもその準備はそれほど難しくはありません。

審査に通りやすくするための方法を紹介します。借入を申し込む際にはしっかりと準備しましょう。

既にカードローンやクレジット、キャッシングを利用しているのであれば、まずは自身の借り入れ状況を把握してください。

金融機関は利用者のローンやクレジットの利用状況を信用情報機関に登録し、各社で情報を共有しています。

ローンやクレジットの申し込みがあると金融機関は信用情報機関に照会し、利用者の借入状況を確認し、審査の判断材料にします。

CICに加盟しているのは信販会社や消費者金融が中心で、JICCは消費者金融から銀行まで幅広く加盟しています。KSCは全国銀行協会(JBA)が運営しています。

この信用情報機関はいずれも個人での照会が可能です。有料(500円~1,000円)ではあるものの、自身の信用状況が気になる方はまずは確認してください。

信用情報を確認し、利用件数が多い・延滞が多いなど利用状況に問題があれば改善してから申し込みましょう。そうすれば審査の通過率は高くなります。

利用している消費者金融の中で少額の借入しかない会社があれば、なんとか完済・解約して借入社数を減らしてください。

社数を減らして申し込めば審査の通過率が高くなります。借入件数が少ないとその分総量規制に抵触する可能性が低くなるからです。

利用している消費者金融の借入がなくても利用可能額が残っていると審査に不利になります。

消費者金融の審査には「本人確認書類」、時には「収入証明書」が必要です。借入を申し込む際にはいずれも、できれば複数の種類の証明書の用意をおすすめします。信頼性や好感度が上がるためです。

本人確認書類は、運転免許証・パスポート・マイナンバーカード・住民基本台帳カード・住民票といった公的な書類です。

顔写真がついている書類であれば提出は一点でOKですが、顔写真がないものは複数(住民票+保険証など)用意する必要があります。写真つきの書類のほうが本人確認の信頼性が高くなります。

基本的には上記の書類があれば審査が可能ですが、もし提出書類と現住所が異なるのであれば、納税証明書、公共料金や社会保険料の領収書や請求書といった書類が必要となります。

収入証明書とは、源泉徴収票・給与明細書・確定申告書・納税証明書・課税証明書などです。

一般的には「融資額50万円以上」でないと収入証明書の提出は必要ありません。しかし、たとえ50万円以下の希望額でも収入証明書を提出したほうがよいでしょう。

安定した収入があると認められればその分審査が通りやすくなります。

使えるお金が大きいと余裕ができるため、お金を借りる際には多く借りたくなる気持ちは理解できます。

しかし、審査通過を目的とするのであれば必要最低限の金額で申し込んでください。融資額が低ければ審査基準が低くなるからです。

利用可能額を増やしたいのであれば、返済の実績を重ねてから増額を申し込みましょう。新規の融資よりも増額融資のほうが審査は通りやすい傾向があります。

消費者金融の審査では在籍確認が必要不可欠です。申込時に勤務先を申告する時は確実に在籍を確認できる連絡先の電話番号にしてください。

もし複数店舗を運営している飲食店やサービス業に勤務していれば、運営企業ではなく実際に勤務中の連絡先を伝えてください。運営企業が店舗や支店の社員の在籍をすぐに確認できない可能性があるからです。

また、派遣社員の人は派遣先企業ではなく派遣元企業の連絡先を申告しましょう。派遣先企業の社員が派遣社員の存在や名前を把握していないかもしれません。

お金が必要だけど消費者金融の審査に落ちてしまったと、焦ってしまうかもしれません。しかしいくら困っていても絶対にしてはいけないことがあるので紹介します。

「下手な鉄砲も数撃ちゃ当たる」的に可能性がありそうな消費者金融にいくつか申し込めばどこかは審査が通るかもしれない、と考える方もいるでしょう。しかしこの行為は厳禁です。

ローンやキャッシングの状況は信用機関に記録されますが、借金の総額や借入件数だけではなく申し込み状況も記録されています。その記録は6ヶ月間消去されません。

短期間に複数の消費者金融に申し込んでいる人は審査で非常に不利になります。「お金に困っている」「審査に自信がない」といった印象を強く与えるからです。

吹き出し:「消費者金融の審査が通らなかった場合はすぐに他の会社に申し込まず、半年間経過してからにしてから新たな申し込みをください。その間は審査を通過するために状況の改善に努めましょう。」

WEBやチラシで、「審査なしで融資します」「無職・ブラックOK」などの文言でアピールしている金融業者を見かけます。審査に自信がない人は関心を持つかもしれません。

しかしこれらは全て違法金融業(闇金)です。闇金の利用はデメリットしかありません。

闇金は法定金利をはるかに超える非常に高い金利でお金を貸します。そのため、借りたお金が少額でもあっという間に元金の何倍もの金額に膨れ上がります。

一旦借りたら最後、すぐに利息を支払うだけの生活を送らなければいけなくなりますし、返済不可能な金額に元金が膨れ上がります。

闇金は利用者のみならず家族のところや職場にまで押しかけて返済を迫ります。精神的に大きなプレッシャーを受けますし、周りの人間関係にも影響するでしょう。

闇金は利用者が返済できなくなると、

などの違法行為を要求する可能性もあります。スマートフォンや銀行口座は犯罪行為のツールとして使用されます。

この他にも闇金の取り立てを行うよう要請する、特殊詐欺への協力を求めるなどの犯罪への加担を強要する可能性もあります。

もし利用を考えている消費者金融が正規なのか違法なのかの判断が難しい場合もあるでしょう。

見極め方法はいくつかありますが、まず金融庁のホームページでその会社の登録番号の有無を確認してください。正規の金融会社には必ず登録番号があります。

他にもチェックすべき点は金利と住所や電話番号の有無です。

審査の甘さやゆるさを謳っている金融業者のほとんどは広告で金利を明記していません。申し込む前に必ず金利を確認してください。

また、違法金融業者の特徴のひとつに「所在地を明らかにしない」点が挙げられます。ホームページや広告、チラシなどで大まかな住所は記載しても、番地など詳細な住所を記載していない金融業者は怪しいとお考え下さい。

さらに連絡先が携帯電話のみの金融業者は違法金融業者です。法律では固定電話の設置が義務付けられています。

インターネットの掲示板やSNSを通じて知り合い、個人間でお金の貸し借りをしている人がいます。気軽に借りられるかもしれませんが決しておすすめしません。

いくら個人でのお金の貸し借りとは言え、インターネット上での個人間融資は貸金業であるとの見解が示されています。お金を貸すには金融業として正式な許可を取らなければいけません。

しかも、お金を貸す人のほとんどは闇金か何らかの悪意を持った人です。様々なトラブルに巻き込まれる、詐欺行為に合うなどの可能性が非常に高いとお考えください。

消費者金融でお金を借りると毎月返済する必要があります。

しかし時には月の返済ができない、完済の目処が立たず途方にくれてしまうなど困った事態になるかもしれません。

返済時に困った時の対処法を紹介します。

返済日が近づいてもお金が準備できないと分かった時にはすぐに利用している金融会社に連絡してください。

返済日を過ぎても「いつであれば返済できる」ときちんと伝え、担当者が納得すれば返済日を過ぎても督促はありません。督促がないと精神的な負担が軽減されます。

ただ、その期日が過ぎれば当然ながら督促の電話が入りますし郵便物も届きます。事前連絡はあくまでも督促を回避するための暫定的な措置です。

しかしいくら督促がなくても返済期日が過ぎると遅延損害金が発生します。延滞はできる限り回避してください。

複数の消費者金融を利用していると、各社に対する毎月の返済に負担を感じている方もいるでしょう。そんな方はおまとめローンで借入の一本化を検討してもいいかもしれません。

複数社の借入を行っている人に対して借入額の総額を融資し、返済を一本化させるための商品です。

しかも総量規制に関係のないローンのため、年収の1/3以上の借入もできます。おまとめローンは一部の消費者金融や銀行が提供しています。

おまとめローン借入の一本化に成功すれば毎月の物理的な返済の負担が減り、返済の管理が楽になります。

さらに、借入金額によっては適用金利が下がり返済総額が低くなる可能性があります。これは、一社からの借入が100万円を超えると、適用される上限金利が18%から15%に低くなるためです。

ただし、おまとめローンは返済専用のローンのため一度借りると新たな借入ができません。また、いくら借入件数が減り金利が下がっても返済期間が長期間になると一本化する前より支払う金額は高額になります。

おまとめローンを検討する際には、メリットだけではなくデメリットも十分考慮してください。

借入額が膨らみ完済の目処が立たない、何らかの事情で収入が減り返済できないなどの場合、債務整理の検討をおすすめします。認められれば借入金が免除、もしくは大幅に減額されます。

債務整理は合法的に借金を免除もしくは大幅に減額するための手続きです。自己破産・個人再生・任意整理・特定調停の4種類で、借入額や返済能力に応じて整理の方法が異なります。

例えば、自己破産は借入が全て免除されるものの財産はごく一部を除き放棄しなければいけません。また、任意整理は弁護士や債務者に間に入ってもらい債務者と交渉し、借金の減額を認めてもらう手続きです。

債務整理を行うと信用情報に事故情報として記録され、いわゆる「ブラック状態」になります。この状態になると新たなローンやクレジットの利用は難しいとお考えください。

借金や返済で悩んでいる方は、下記の専門機関へ相談してください。

地方自治体が設置している行政機関です。消費生活に関する相談を無料で受け付けています。お住まいの地域の消費生活センターに直接電話、もしくは消費者ホットライン(188番)に電話すれば相談窓口の案内があります。

貸金業の適切な運営を行うための自主規制機関で、消費者金融や信販会社などが加盟しています。貸金業が加盟している団体ではあるものの利用者の利益も守るように運営されており、無料で相談を受け付けています。

法律や法的なトラブル、手続きなど適切な対応窓口を案内しています。法律に関する様々な相談は受け付けてはいるものの、あくまでも情報提供や適切な対応窓口の案内業務です。

クレジットや消費者金融の多重債務者に、消費者保護の立場から公正・中立なカウンセリングを行っています。電話相談やカウンセリングは無料で、希望により任意整理と家計管理の改善の手伝いも行っています。

一部ブラック状態でも状況次第では融資を行う零細消費者金融は存在します。しかし基本的に信用情報機関に債務整理の記録が残っている、いわゆるブラック状態の期間は難しいとお考えください。

債務整理を行った場合、信用情報機関に記録されている期間は5年から10年です。

全く職に就いていない専業主婦は消費者金融の利用は難しいです。しかしパートやアルバイトなど定期的な収入があれば利用できます。

また、配偶者貸付に対応している一部消費者金融は配偶者に収入があれば専業主婦でも利用可能です。

金融機関によって判断基準が異なりますが、影響すると考えたほうがよいでしょう。

消費者金融を利用している人は一般的に「お金にルーズな人」という印象を持たれていますが、金融機関はさらに厳しい目で消費者金融の利用者を見ています。

借りられる場合と借りられない場合があります。過払い金請求後、残債がなければ新たな借入が可能です。しかし、残債があるとブラック状態の扱いとなるため借入ができません。

また、いくら残債がなくても一度過払い請求を行った会社からは半永久的に借りられないとお考えください。信用情報のブラック情報の記録は時間が経過すれば削除されますが、各社ともに自社に迷惑をかけた利用者の記録を削除することはないからです。