おまとめローンおすすめ比較ランキング【2024年】審査に通りやすい低金利の銀行はある?

ai_money_admin

AI MONEY

公式サイトと同サイズ.png)

国が”国民の健康で文化的な最低限度の生活”を保証する制度である生活保護。

実際に”健康で文化的な最低限度の生活”では、何にいくらくらいまでの金額が支給されるのでしょうか?

病気やケガで働けない分の生活費、医療費、毎月の家賃。すぐに思いつくのはそんなところでしょうか?

しかし、生活保護でカバーされている”健康で文化的な最低限度の生活”はもっと幅広いのです。

生活保護を受けている、あるいはこれから申請しようと考えている方にも、ぜひ知っておいていただきたい、生活保護で出るお金、出ないお金の紹介です。

こちらで解説している内容は、2023年3月時点の情報です。生活保護の基準額は毎年見直しがある他、実際に支給される金額は、世帯の状況や特別基準の適用、自治体による取扱いの差異等により異なる可能性が十分にあることに留意し、あくまでもひとつの目安として参考にしてください。

生活保護を受けると、何にいくら支給されるのでしょうか? ここでは生活保護費の基本構造をわかりやすく解説しながら、計算方法や具体的な金額を見ていきます。

生活保護は8種類の扶助に分けられており、それぞれの扶助ごとに必要額を算出し、合計したものが支給されます。

生活保護は原則として世帯単位で認定・計算し、毎月ごとに支給額が決定されます。

また、生活保護費の計算は全国の自治体を1級地の1~3級地の2まで6段階に分け、それぞれの級地に応じて基準額がかわります。

東京都23区など、都心部が1級地の1となっており、地方に行くほど級地が低くなり、基準額も低く(生活保護でもらえるお金が少なく)なります。

上記以外の地域にお住まいの方は、地元の福祉事務所(役所の保護課や支援課)に級地を確認してください。

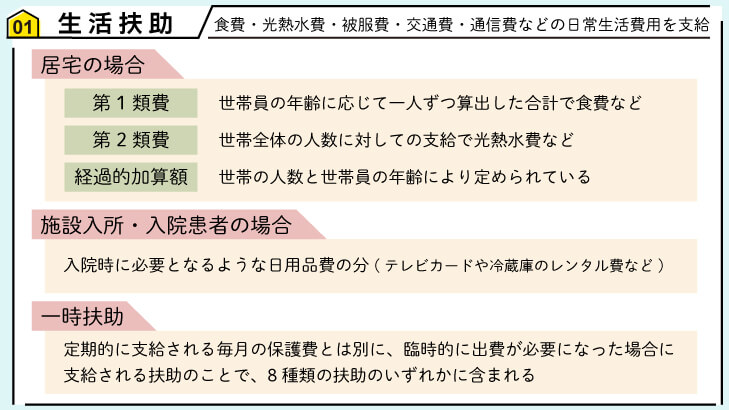

まず、もっとも基本的な扶助が、毎月の日常生活費をカバーする生活扶助です。

食費・光熱水費・被服費・交通費・通信費・散髪代・日常の交際費・娯楽費・家具・電化製品・日用品費などが含まれます(住宅費は生活扶助とは別に住宅扶助によって支給されます)。

被服費という項目があるから、新しく衣服を買う場合は生活保護費がもらえると勘違いする人もいますが、すでに生活を営んでいる人が生活保護を受けても、新たに被服費が支給されることは原則としてありません。

また、家電などの生活用品も同じであり、仮に電子レンジなどを今まで持っていなかったとしても、生活保護を受ければ買うことかできるわけではありません。

こうした費用が認められるのは原則的に、子供が生まれた・小さい子供が進学するなどにより特別に衣服の需要が発生した場合、寝たきり患者等のための特別な需要がある場合、全く手持ちの家具等がない、ホームレス状態で生活保護を受けた場合などに限られます。

生活扶助は大きく居宅基準と施設入所・入院の基準に分かれます。

居宅の場合の生活費は、大きく次の三つを合計したものになります。

世帯員の年齢に応じて、一人ずつ算出したものを合計します。一人当たりに支給される生活費なので、個人が消費する食費などが該当します。(世帯の人数に応じて逓減率が決まっており、基本的に人数が多くなるほど、一人当たりの基準額が少しづつ低くなっていきます。)

世帯全体の人数に応じて対して支給されるもので、世帯全体で消費する光熱水費等が該当します。

世帯の人数と世帯員の年齢により定められています。(多くても5,000円程度)

※第1類費、第2類費の計算式には2パターンあり、どちらか支給額が大きくなる方が自動的に適用されます。

人数や年齢によるそれぞれの金額、逓減率は非常に細かく分かれていますので、ここではざっくりとした例を挙げていきます。

【1級地の1 東京都23区、大阪市、京都市、名古屋市、神戸市等】

第1類費 77,500円(基準額45,330×2人×逓減率0.8548)

第2類費 42,420円

経過的加算額 0円

合計 119,920円

【3級地の2】

第1類費 64,130円(基準額37,510×2人×逓減率0.8548)

第2類費 40,660円

経過的加算額 0円

合計 104,790円

【1級地の1 東京都23区、大阪市、京都市、名古屋市、神戸市等】

第1類費 47,420円(基準額47,420×逓減率1)

第2類費 28,890円

経過的加算額 110円

合計 76,420円

【3級地の2】

第1類費 39,250円(基準額39,250×逓減率1)

第2類費 27,690円

経過的加算額 0円

合計 66,940円

【1級地の1 東京都23区、大阪市、京都市、名古屋市、神戸市等】

第1類費 85,570円(基準額47,420+44,630×逓減率0.8548)

第2類費 42,420円円

経過的加算額 0円

合計 127,990円

【3級地の2】

第1類費 70,830円(基準額39,250+36,940×逓減率0.8548)

第2類費 40,660円

経過的加算額 0円

合計 111,490円

また、冬季限定で下記の冬季加算がそれぞれプラスされます。

| 地区別冬季加算額 | 1人世帯 | 2人世帯 |

|---|---|---|

| Ⅰ区(10月~4月) | 12,780 | 18,140 |

| Ⅱ区(10月~4月) | 9,030 | 12,820 |

| Ⅲ区(11月~4月) | 7,460 | 10,590 |

| Ⅳ区(11月~4月) | 6,790 | 9,630 |

| Ⅴ区(11月~3月) | 4,630 | 6,580 |

| Ⅵ区(11月~3月) | 2,630 | 3,730 |

| Ⅰ区 | 北海道・青森県・秋田県 |

| Ⅱ区 | 岩手県・山形県・新潟県 |

| Ⅲ区 | 宮城県・福島県・富山県・長野県 |

| Ⅳ区 | 石川県・福井県 |

| Ⅴ区 | 栃木県・群馬県・山梨県・岐阜県・鳥取県・島根県 |

| Ⅵ区 | その他の都府県 |

同じ世帯構成でも、住む地域や季節によって、これだけの差があることになります。

※母子家庭につく母子加算や住宅扶助などは含めていませんので、実際に支給される保護費の総額はこれよりも大きくなります。

入院中等は、基本的に光熱水費のような生活費がかかりませんので、入院している生活保護受給者については、入院時に必要となるような日用品費の分(病院で購入するテレビカードや冷蔵庫のレンタル費等)が支給されます。

月の途中で入退院する場合は、居宅の生活費と入院の生活費が日割り計算になることがあります。(1か月未満の短期入院の場合など、日割り計算とならないこともあります)

23,110円以内 + 地区別冬季加算(3,600円~1,000円)

病院以外の救護施設や厚生施設に入所する場合は、施設の種類等に応じて基準額が変わります。

8種類の扶助の他に「一時扶助」という言い方をするものがあります。●●扶助と呼ばれるので、思わず9種類目の扶助があるのかと勘違いしそうになりますが、一時扶助とは定期的に支給される毎月の保護費とは別に、臨時的に出費が必要になった場合に支給すれる扶助のことで、8種類の扶助のいずれかに含まれます。

ここで、一時扶助についてどんなものがあるか、一例を挙げていきます。

臨時的に追加で支給されるものですので、支給の度に申請・審査が必要であり、必ず支給されるとは限りませんが、もし該当しそうものがあればケースワーカーに相談してみましょう。

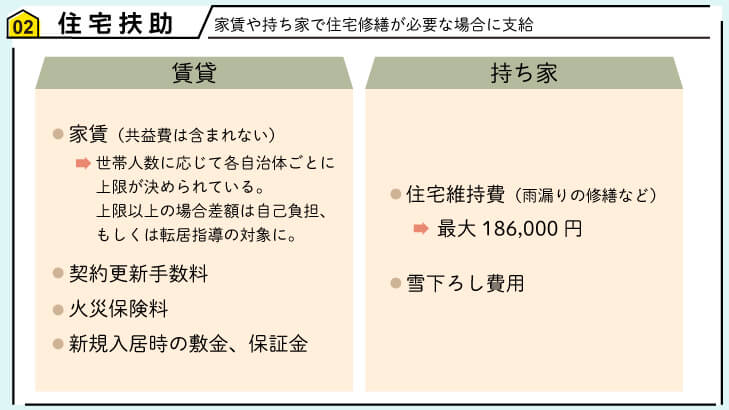

日常生活費の他に必要になる家賃や、持ち家で住宅修繕が必要な場合等に支給されます。

家賃の上限額は、世帯の人数に応じて各自治体ごとに決められいます。

保護開始時に住んでいる賃貸住宅の家賃がこれよりも高い場合、差額は自己負担しなければいけません。

もしあまりにも高すぎる場合は転居指導の対象となります。(その場合の必要最小限の転居費や敷金は生活保護費から支給されます)

また、これはあくまでも家賃であり、共益費は支給されません。(共益費は生活費として生活扶助に含まれることになります)

※ただし、家賃3万円に対して敷金が10万円など、明らかにバランスを逸している場合は認められないこともあります。

持ち家の場合は、住宅維持費(雨漏りの修繕等)で最大上限186,000円が支給される他、豪雪地帯であれば雪下ろしの費用が特別に支給されることもあります。

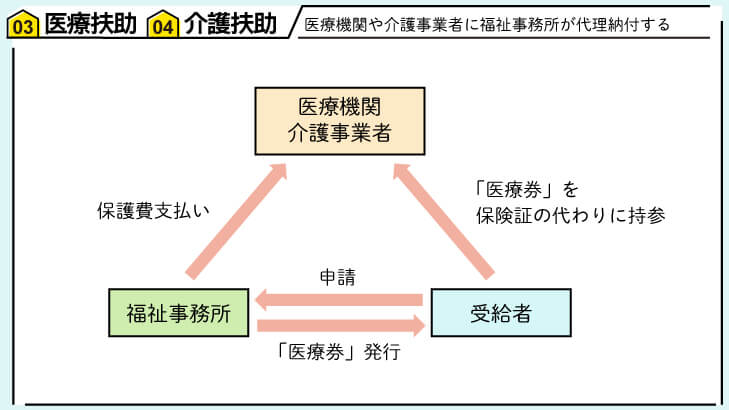

医療扶助・介護扶助は原則的に現物支給・代理納付といった形で、福祉事務所が直接医療機関や介護事業者に保護費を支払いますので、受給者自身がお金のやりとりをすることはありません。

生活保護受給者が病院にかかる時は、あらかじめケースワーカーに申請して「医療券」を発行してもらい、保険証の代わりに持っていけば医療費が生活保護費から支払われます。

ただし、医療券を福祉事務所が病院へ発送し、電話連絡だけでいい場合などもありますので、具体的な手順は福祉事務所に確認してください。

医療扶助、介護扶助ともに、原則的に生活保護受給者の自己負担はありません。

介護費については9割が介護保険、1割の自己負担額が生活保護費から、医療費については、全額生活保護費から支給されます。(生活保護受給者が社会保険に加入してたり、扶養に入っている場合は7割が社会保険、3割の自己負担分が生活保護から支払われます)

また、入院患者の転院や、施設入所に必要な移送費も保護費から支給されます。

ただし、以下に該当するような場合は医療費が自己負担になることがありますので注意してください。

生活保護受給者が眼鏡を購入する必要がある場合は、意外かもしれませんが医療扶助費として支給されます。

つまり、近視や乱視など目の「病気」がある為に、眼科に行く必要があり、眼科医から「眼鏡が必要」と判断された場合に「治療材料」として支給されます。

治療材料費の上限は25,000円です。

イメージとしては、薬局でお薬を買うために病院で処方箋を書いてもらうのと同じです。

手順としては

眼鏡ショップでは、支払い時に代金ではなく処方箋と福祉事務所の治療材料券を渡します。(手順は自治体によって異なるので担当ケースワーカーに確認してください)

当然、処方箋や生活保護に対応していない眼鏡ショップでは買うことはできません。

また、医療と無関係なファッションアイテムとして眼鏡を購入することもできません。(コンタクトレンズも、医師が眼鏡ではなくコンタクトレンズが必要、と診断した場合以外はまず認められません)そういった場合は、自費で購入するしかありません。

また、近眼が進行して眼鏡の買い替えが必要になったと医師に診断された場合などを除き、すでに眼鏡を持っているのに、新しい眼鏡を生活保護費で購入することもできません。

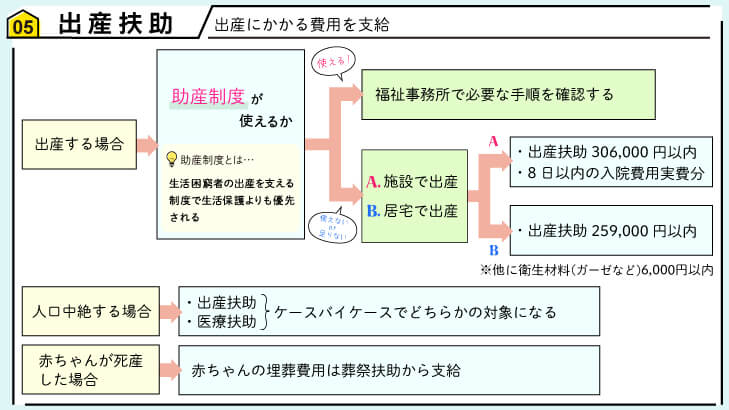

出産扶助の基準額は次の通りとなっています。

また、病院や助産施設に入院して出産する場合は、8日以内の入院費用は実費分が生活保護費で負担されます。

ただし、早産など緊急時の場合、双子の場合、医師の管理下に置く出産の場合等は、そのためにかかった費用について特別に加算される場合があります。

生活保護以外に、生活困窮者が出産することを支える制度として助産制度があります。

通常、助産制度が使える場合は生活保護よりも助産制度が優先されることになりますので、妊娠が判明した場合は、あらかじめ福祉事務所で必要な手順などを確認しておきましょう。

やむを得ずお腹の赤ちゃんを中絶しなければならない場合は、出産扶助と医療扶助のどちらが適用されるのでしょうか?

これはケースバイケースですが、どちらかの対象になりますので、生活保護受給者は人工中絶が禁止されることはありません。

また、死産した赤ちゃんを埋葬する費用は葬祭扶助から支給されます。(死産の場合、赤ちゃんの分の生活保護費や、母親に対して支給される加算等は当然支給されません)

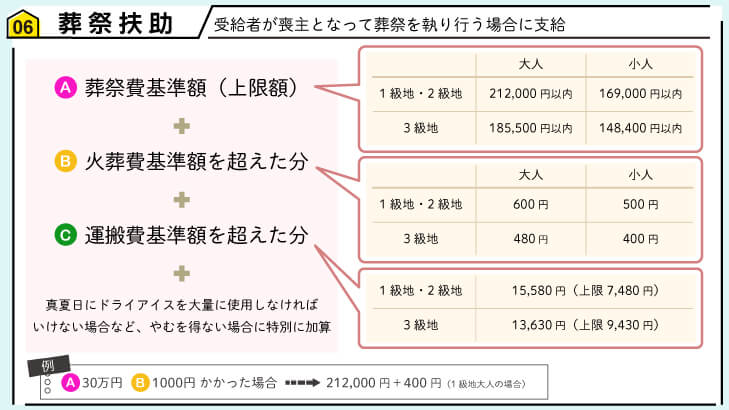

葬祭扶助は生活保護受給者が喪主となって葬祭を執り行う場合に支給されます。よく誤解する人がいますが、生活保護受給者が死亡した場合に支給されるわけではありません。

従って、東京で一人暮らしで生活保護を受給している方の、実家のある福岡で母親が亡くなった喪主となった場合、東京都から葬祭扶助費が生活保護受給者に支給されることになります。

| 大人 | 小人 | |

|---|---|---|

| 1級地・2級地 | 212,000円以内 | 169,000円以内 |

| 3級地 | 185,500円以内 | 148,400円以内 |

また、葬祭費全体が基準額を超える場合で、かつ、各市町村での火葬費用が次の額を超える場合は、超えた分が支給されます。

| 大人 | 小人 | |

|---|---|---|

| 1級地・2級地 | 600円 | 500円 |

| 3級地 | 480円 | 400円 |

1級地の大人で、葬祭費が30万円かかった場合、火葬料が1,000円であれば、212,000円+400円が支給されることになります。

また、葬祭費全体が基準額を超える場合で、かつ、火葬場へ遺体を運搬する費用が次の額を超える場合は、超えた分が支給されます。

| 1級地・2級地 | 15,580円(上限7,480円) |

| 3級地 | 13,630円(上限9,430円) |

この他にも、真夏日に火葬場の空きがなく、やむなくドライアイスを大量に使用しなければいけなかった場合など、やむを得ない場合であればさらに特別に加算されることがあります。

葬祭扶助で支給される金額は、多くても30万円前後です。

これは、世間一般で言うところの、直葬や家族葬と呼ばれるスタイルの葬儀になります。

祭壇や供物、お供えのお花、お見送りのセレモニーや読経などの宗教的な儀式は全てなしで、病院などで近親者がお見送りをした後、霊柩車で火葬場に運ばれ、荼毘に付されるというシンプルな形式になります。

初七日や四十九日等の供養費用ももちろん支給はされません。宗教的な理由で費用が必要になる場合は、自費で支払うことになります。

また、参列者の都合で葬儀の日程を延期したため発生した費用なども支給対象外になる可能性が高いですが、親族からの香典等で賄える範囲であれば、葬祭扶助の適用自体はある程度は認められます。

しかし、葬儀代は生活保護を受けていない親族か支払って100万円の葬儀を行うが、生活保護受給者が喪主になってその内21万円だけを生活保護費で補填する、というような使い方はできません。

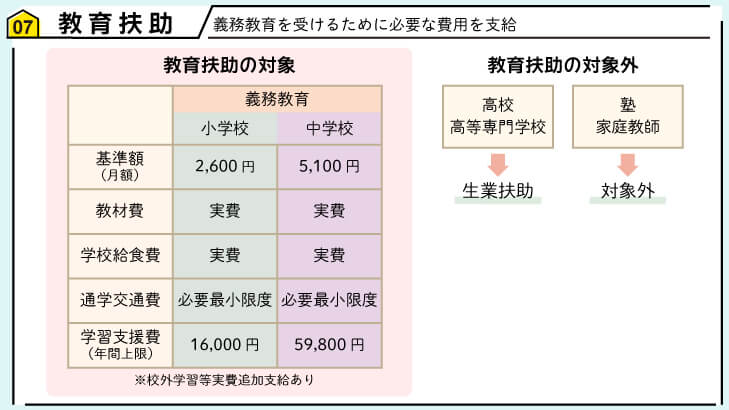

教育扶助は、義務教育を受けるために必要な費用を支給します。

勘違いしがちですが、高校や高等専門学校に通う場合の費用は教育扶助ではなく生業扶助の範囲になります。

| 小学校 | 中学校 | |

|---|---|---|

| 基準額(月額) | 2,600円 | 5,100円 |

| 教材費 | 実費 | 実費 |

| 学校給食費 | 実費 | 実費 |

| 通学交通費 | 必要最小限度 | 必要最小限度 |

| 学習支援費(年間上限) | 16,000円 | 59,800円 |

また、校外学習等で実費が必要になった場合も追加支給されることがあります。

塾や家庭教師など、義務教育の範囲を超える物については支給されません。

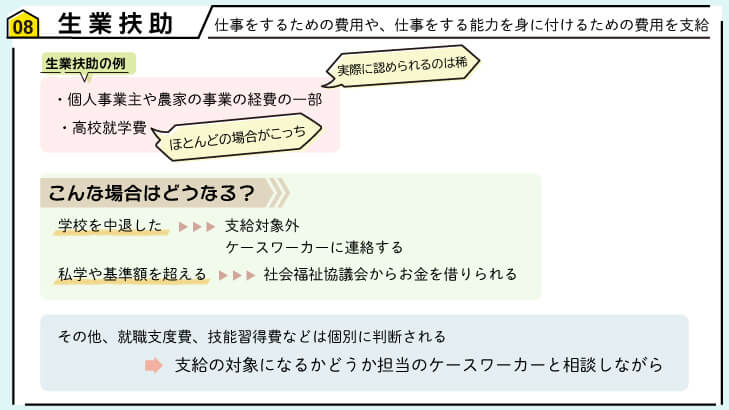

生業扶助とは、仕事をするための費用や、仕事をする能力を身に付けるための費用のことです。

個人事業主や農家等で生活保護を受けている場合に、事業の経費の一部が支給される場合もありますが、実際に認められるのはかなり稀であり、ほとんどの場合は、高校へ進学した場合の費用で生業扶助を使うことになるでしょう。

| 基本額(月額) | 5,300円 |

| 教材費(正規の授業で必須のもの) | 実費 |

| 授業料 | 都道府県立高校と同額 |

| 入学料 | 都道府県立高校と同額 |

| 受験料 | 30,000円以内 |

| 通学交通費 | 必要最小限度 |

| 学習支援費(年間上限) | 84,600円 |

| 入学準備金(制服等) | 87,900円以内 |

学校を中退した場合は当然、支給対象外となります。中退や卒業、転校等があった場合は速やかにケースワーカーに連絡しましょう。

私学に通う場合や、制服代が基準額を超える場合等で基準額では不足する時は、必要な範囲で社会福祉協議会からお金を借りることができ、この場合は借金をしても収入とは認定されませんので、必要に応じてケースワーカーに相談しましょう。

また、PTA会費等でやむなく費用がかかる場合は、追加で支給されることがあります。

その他の生業扶助として、就職支度費(例えば高卒後に工場に就職した場合に購入が必要な作業服代)や、技能習得費(例えば視覚障害者があんま師の資格を取る場合)といった項目もありますが、これには高校進学のように一律で支給されるものではなく、個別に判断されます。

いずれにせよ、生活保護を申請した以上は、就職活動や働き方、就職のための資格、職業訓練等について、ケースワーカーやハローワークと相談しながら進めていくことになりますので、こうした支給の対象になるかどうかは、担当のケースワーカーと相談しましょう。

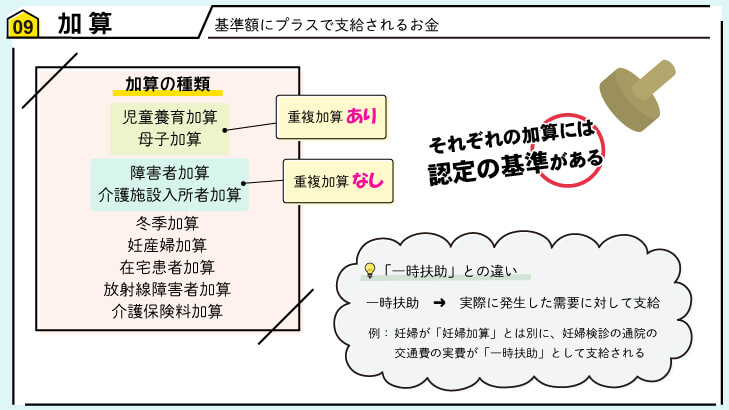

上記の例では最低生活費の基準額を見てきましたが、生活保護には、この他にも「加算」というものがあります。

「加算」は呼んで字のごとく、基準額にプラスで支給されるお金のことです。個々の生活状況や健康状態によっては基準額だけでは足りないことがありますので、そういった場合には、保護費が多めに支給されることになります。

それぞれの加算には認定の基準がありますので、障害者手帳があれば必ず加算されるというわけではありません。

また、児童養育加算と母子加算など、重複して加算されるものもあれば、逆に障害者加算がつく場合は介護施設入所者加算はつかないなどの場合もあります。

加算も一時扶助も、世帯の特別な事情に応じて支給される、という点ではよく似ていますが、基本的に実際に発生した需要に対して支給される一時扶助と違い、加算は世帯が要件に当てはまる場合には自動的に認定され、一律で支給されるものになります。

例えば、妊婦検診の通院に交通費がかかる場合は、交通費の実費が一時扶助(移送費)として支給され、妊婦加算はそれとは別に受給することができます。

8種類の扶助をおおまかに見てきましたが、この他にも様々な特別基準や細かい要件等があり、全てを覚えるのはまず不可能です。

しかし、全てを理解する必要はありませんので、ここでは生活保護について最低限知っておいた方が良いことに絞って解説していきます。

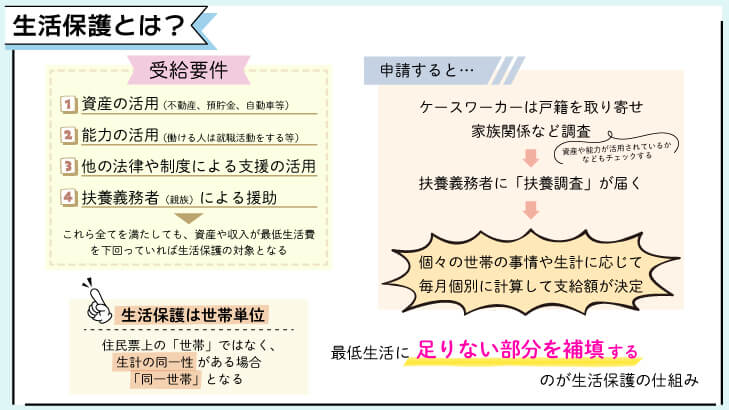

生活保護の対象になるかどうか審査する要件は、おおまかに以下の4点になります。

上記の4点の全てを満たしてもなお、資産や収入が最低生活費を下回っていれば、生活保護の対象となります。

勘違いされやすいのですが「働けない」「資産がない」「援助を受けられない」といったことが要件ではありません。

「働けれる人は仕事を探すこと」「資産がある人は活用すること」「年金や給付金がもらえる人はきちんと請求すること」「親族がいる人は、相互に支援(経済的な援助に限りません)や協力できる関係を作ること」が要件となります。

そういった努力をしてもなお不足がある分を公費で補填するのが生活保護制度です。(補足性の原理)

(保護の補足性)第四条

1.保護は、生活に困窮する者が、その利用し得る資産、能力その他あらゆるものを、その最低限度の生活の維持のために活用することを要件として行われる。

引用元:生活保護法|厚生労働省

2.民法(明治二十九年法律第八十九号)に定める扶養義務者の扶養及び他の法律に定める扶助は、すべてこの法律による保護に優先して行われるものとする。

言い換えると、上記の4点(資産・能力・他法他施策・扶養義務者からの援助)が活用できるにも関わらず活用していない場合は、収入が最低生活費を下回っても生活保護を受給することができません。

また、上記4点を活用した結果、最低生活を上回る収入や資産がある場合にも、生活保護の対象とはなりません。

生活保護を申請すると

という内容で審査が進みます。

資産の活用については、下記のような例があてはまります。

自分の土地や住居に住んでいる場合

居宅以外の不動産を所有している場合

※住居に関しては現に居宅として使用する、自動車やバイクは通院・通勤等の手段として利用している場合で、売却するよりもそのまま使用した方が最低生活の維持に有効であると判断された場合は、売却ではなく保有して使用することで「資産の活用」と認められることがあります。

能力の活用とは「稼働能力(就労能力)」が代表的ですが、それ以外にも下記のような生活を向上させるために必要な行動も含まれます。

つまり、仕事がなく収入が途絶えても、ハローワークなどで職探しをしていない場合や、病気やケガで働けない場合でも、病院に行かず、治すための行動をしていない場合は「能力の不活用」とみなされて生活保護の対象とはなりません。

生活保護以外の福祉制度や社会保険、社会保障制度等で利用できるものがある場合、そちらをまずは優先します。

これら、請求できる可能性のあるものは全てフル活用しなければ生活保護を受給することはできません。

生活保護がもらえるから年金は貰えなくてもかまわない、といった考え方は認められません。

親族(民法に定められた扶養義務者からの援助)も、生活保護に優先すべきものとされています。

(扶養義務者)第八百七十七条

1.直系血族及び兄弟姉妹は、互いに扶養をする義務がある。

引用元:民法|e-GOV法令検索

2.家庭裁判所は、特別の事情があるときは、前項に規定する場合のほか、三親等内の親族間においても扶養の義務を負わせることができる。

直系血族とは親子や祖父母(孫)の関係であり、親子や兄弟姉妹は互いに扶養する義務があると定められています。

ただし、生まれながらに別々に暮らしていて連絡も取りあっていない兄弟のような例は不要義務がないとされることもあります。

逆に遠い親戚であっても、その親戚が過去に生活保護を受けていた時に自分が援助していたなどの理由があれば当然援助を求めるべきとされることもあるなど、家庭の事情によっても判断は変わります。

つまり、親権の有無に関わらず、離婚して一人親になって生活に困窮した場合は、子供の生活費(養育費)を、離婚した元配偶者に請求する必要がある、ということです。

離婚時にきちんと取り決めや調停をしていればよいですが、喧嘩別れしたまま連絡も取っていない状態で生活保護に頼るのは、子供の福祉や人権といった面からもよくありません。

離婚しても自分一人で子供を育てられないなら、まず離婚前に子供の生活についてもよく考えるべきですし、生活保護に頼って安易に離婚するのではなく、養育費の請求や自分の親族に助けてもらうなど親としての責任をきちんと果たすことが第一です。

原則として、生活保護を申請すると、ケースワーカーは戸籍を取り寄せて家族関係などを調査します。(場合によっては、親族の生活状況や経済状況も調査することもあります)

そして、扶養義務者として認められると役所から「扶養調査」が届きます。

つまり「申請者(とのその家族)が生活に困っていますので、扶養義務者として援助をしてください(援助をしている場合はどんな援助をしているか教えてください)」という通知が届くことになります。

DVを受けた元配偶者のように特別な配慮をすべき理由がある場合や、高齢で寝たきりの高齢者のように援助が全く期待できないような場合は扶養調査を省略できますが、迷惑をかけたくないとか、仲が悪いからといった単なる感情面の好き嫌いで判断するものではありません。

また、援助とは養育費などの仕送りだけでなく、社会的・精神的な援助や生活上の援助も含みます。

例えば、障害があって一人で通院するのが難しい場合に通院に付き添ってもらったり、介護の手続きなどを代わりにしてもらったり、親族の所有する住居に無償で住まわせてもらう、といったことも援助に含まれます。

ただし、生活保護の基準から逸脱した高級マンションに無償で住ませてもらって生活保護を申請するといった制度の趣旨に反するものは認められないこともあります。

無事に申請が通ったとして、生活保護費はいくら支給されるのでしょうか?

上記で例として挙げた金額は、あくまでも限度額であり、●●円以内といった基準になっていることが多いことにお気付きかと思います。

生活保護は年金や児童手当などのような一律支給ではなく、個々の世帯の事情や生計に応じて毎月個別に計算して支給額が決定されます。

例えば、生活保護の基準額が20万円として、毎月年金を6万円もらっている場合は、差額の14万円が支給されます。

あくまでも、最低生活に足りない部分を補填するのが生活保護の仕組みとなっています。

生活保護の申請や、支給額の計算は原則として世帯単位で行います。

このため、まったくの他人同士でルームシェアしているような場合でも、生活保護上で同一世帯となる場合は二人で生活保護を申請する必要があります。

どちらか片方だけが保護を受けたいと思ったり、それぞれが単身世帯として別々に保護を受けることはできません。

特によくあるのが、二世帯で生活していて親世帯だけ保護を受けたい、あるいは子供世帯だけ保護を受けたいことも認められません。

また、世帯員の戸籍が同じか別か、本籍地がどこにあるかなどは審査に特に影響をしません。

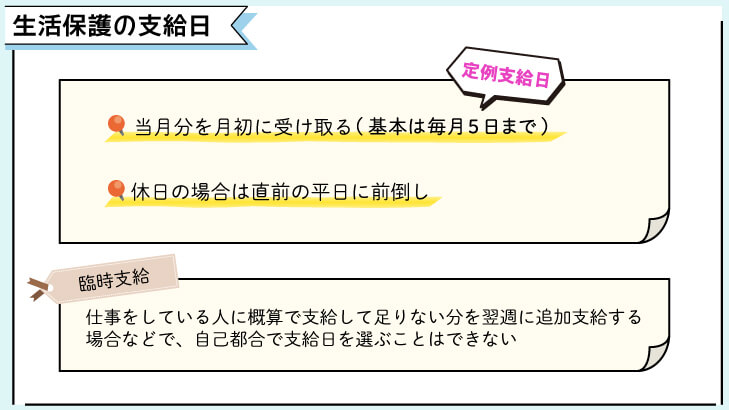

生活保護費は、当月分を月初に受け取ることが原則となっています。来月分を前倒してもらうことはできません。

また、申請した日以前の生活費などを遡って支給してもらうこともできません。

月初の支給日を定例支給日といい、自治体によって異なりますが、基本は毎月5日までとなっており、その月の保護費をまとめて支給されることになります。(場合によっては定例支給日以外の臨時支給日にわけて支給することもあります)

定例支給日が休日の場合は、直前の平日に前倒しされます。

例えば6月5日が定例支給日で日曜日の場合、6月3日の金曜日に支給されます。この金曜日が祝日であれはさらに前倒しされ、6月2日の木曜日が定例支給日となります。

ただし、月初に連休の集中する1月と5月は変則的で、5月分の保護費が4月の末に支給されたり、1月は逆に定例支給日が7日になったりすることもあります。

各自治体によって取扱いが異なりますので、福祉事務所を確認しましょう。

定例支給日以外にも、臨時で支給してもらうことができます。

仕事をしている人で給料日が月末の場合、翌月すぐの定例支給日までに保護費を計算して金額を確定することが間に合わないため、概算で保護費を支給して給与明細と収入申告書が届いてから改めて精算し、足りない分を翌週に追加支給する具合です。

ただし自己都合で支給日を自由に選ぶことはできません。あくまでも、定例支給日に間に合わなかった分が、追加で支給されるのが臨時の支給日だと考えてください。

さて、生活保護の「メリット」と言える様々な生活保護で受給できるお金について見てきましたが、生活保護費は公費ですので、公費から自分の生活費を支給してもらうには要件があります。

これらの要件や、生活保護を受けた場合の生活上の義務など、人によっては生活保護のデメリットと感じることについても少し見ていきましょう。

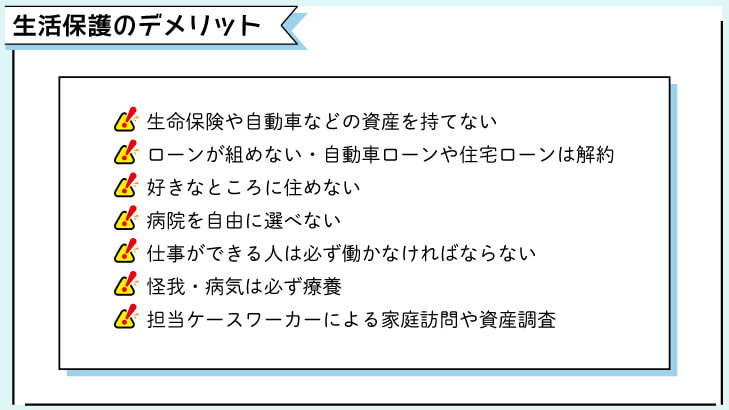

要件の部分でも解説した通り、保有する資産を活用する義務がありますので、不動産・生命保険・自動車などの資産がある場合は、手放さざるを得ないことが多くなります。

特に自動車はなくなると生活上不便になりますので、何とか手放さずに済ませたいところですが、自動車の保有が認められるのは以下のような場合に限られます。

これらの要件に当てはまり、総合的に判断して自動車を売却するよりも保有を認めた方が生活保護の目的である自立助長に役に立つと認められれば保有容認されます。

また、生命保険や学資保険なども解約すると積み立ててきたものがなくなることや、生活保護自立後に改めて保険をかけようと思っても保険料が高くなり、年齢や健康の制限で再加入できない場合もあるでしょう。

詳しくは次の項でも解説しますが、生活保護受給中は新たに借金を作ることや生活保護費で借金を返済することが原則として禁止されます。

つまり、急に大きな出費があっても、カードローンやキャッシングサービスを使ったり、銀行から借り入れをしたりできません。もちろん、新たにローンを組んで不動産や自動車の購入もできません。

また、生活保護受給中はもちろん保護から自立した後も、ローンやクレジットカードを新たに契約することが難しくなる可能性もあります。

特に、銀行系のクレジットカードやカードローンは、銀行や信用金庫が生活保護法第29条による調査の対象になる関係で生活保護を申請したという情報が伝わるため、審査が厳しくなる可能性もあるでしょう。

親族や友人にお金を借りるのも同様です。

毎月の生活保護費の中で生計を計画的にやりくりする必要があります。

また、保護申請時に住宅ローンや自動車ローンが残っていた場合は解約する必要があります。

携帯電話の端末代金を分割払いにして購入する場合、割賦販売形態なら実質的にローンを組んでいるのと同じことになります。

また、クレジットカードのリボルビング払いなども、お金を借りていることと同じことになります。

この為、厳密に言えばこれらも禁止事項の中に含まれる可能性が高いです。

ただ、すぐに携帯電話を解約するとなると生活上大きな支障が出るため、世帯の自立をかえって阻害するという判断になれば、直ちに解約しなさいとはならないでしょう。

だからといって不必要にスマートフォンを買い替えたり、高額な買い物をしで分割払いで済ませて生活費を圧迫すると、指導や収入認定の対象になることも考えられます。

家賃や持ち家の維持費など、住居費に関しては生活保護の中の住宅扶助から支給されます。

しかし、住宅扶助の上限額を上回るようなマンションに住んでいれば、家賃の安い物件へ転居指導されますし、持ち家の資産価値が高ければ売却して安い家賃の物件に引っ越さなければならないことになります。

その他にも、病院からあまりにも遠い(毎月高額な通院交通費を長期間払うよりも引っ越した方が自立しやすい)、住環境が著しく悪い場合も転居指導の対象になることがあります。

もちろん、ホームレスのように住所不定で住むところを転々するような生活スタイルも認められません。

逆に、家賃が高すぎるので安い物件へ引っ越ししたい、病院が遠いので近くに引っ越ししたいなどの場合であれば、引っ越し費用を生活保護費から出してもらうことができます。

ただし、あくまでも事前に福祉事務所に申請して認められた場合に限ります。

では、許可を得ずに勝手に引っ越しした場合はどうなるのでしょう?

この場合は移管といって、直前にいた市町村から引っ越し先の市町村に連絡が行き、必要な資料の引継ぎ等が行われますので、新しい市町村での申請手続きがスムーズです。

しかし、許可を得ずに勝手に引っ越しすると、元々住んでいた住所での生活保護は廃止となります。引っ越し先で再度生活保護を申請することはできますが、引っ越し前と同じように保護を受けられるとは限りません。

むしろ、節約の義務や生活再建よりも自己都合の引っ越しを優先させているということで、審査が厳しくなる可能性が非常に高いでしょう。

同じ市町村内であっても、家賃扶助の上限を超えるマンションに引っ越ししたり、福祉事務所や主治医の指導に反するような場所に引っ越した場合は、そのまま保護打ち切りになる可能性も十分にあります。

指導に反する自己都合による転居は生活保護が打ち切られる原因にもなりえますし、それによって生活が苦しくなったり不利益が生じたとしても自己責任です。

生活保護費で病院を受診する場合、自分の好きな病院に行けるとは限りません。

交通費がかかって初診料が高くなる大病院よりも、近所の診療所の方を受診することが基本となりますし、その病院が気に入らないからといって勝手に変えることもできません。

また、自己負担がないからといって不必要にたくさん受診したり、勝手にセカンドオピニオンを利用することも認められません。

薬代も無料になるため、薬を多めにストックしておきたいからと不要な受診をしてしまうと、診察費や薬代が全額自己負担となり、かえって損をすることもあり得ます。

なお、病院が生活保護の指定医療機関ではない場合は医療扶助の対象外なので、医療費を自費で支払わないと受診できません。

これはデメリットというよりも当たり前のことではありますが、仕事ができる人は必ず就職活動をして、仕事に就く義務があります。

怪我や病気の治療中であっても、短時間や在宅ワーク、負担の少ない軽作業などが可能であればその範囲内で働く義務があります。

生活保護受給者は働かずにお金がもらえる、といったイメージを持っている人もいますが、実態はその逆で働ける人は働かないと生活保護費がもらえないのが生活保護です。

就労がまったくできないようなケガや病気の場合は、働くことではなく「働けるようになる」ことが義務となります。

つまり、主治医の指導に従って薬を飲んだり、治療を受けたりして療養に専念することになります。

アルコールを禁止されているのにお酒を飲む、勝手に服薬をやめる、病院に行くのをやめる、といった行為は義務違反であり、「療養する意思がない」すなわち「自立していく意思がない」とみなされ、生活保護廃止になることもあり得ます。

生活保護申請時以外にも、担当ケースワーカーによる定期的な家庭訪問や資産調査が行われます。

プラバシーに関わることを調査されるのは、決して気持ちの良いものではないと思いますし、生活態度やお金の使い方について他人にあれこれ言われるのも、デメリットであると感じる人は多いでしょう。

しかし、見守りが必要な精神障害者や孤独死の恐れのある一人暮らしの高齢者のセーフティネットとなっている側面もありますし、調査がきっかけで生活困窮者を食い物にする詐欺や貧困ビジネスの発覚や、虐待されている児童を発見し保護することもあります。

調査されて困るのは隠し事をしている不正受給者であり、一概にデメリット扱いするのはおかしいとの考えもあります。

いずれにせよ、調査に同意・協力しない場合は生活保護は受けられません。

デメリットに続いて、生活保護では禁止されていることについても見ていきましょう。

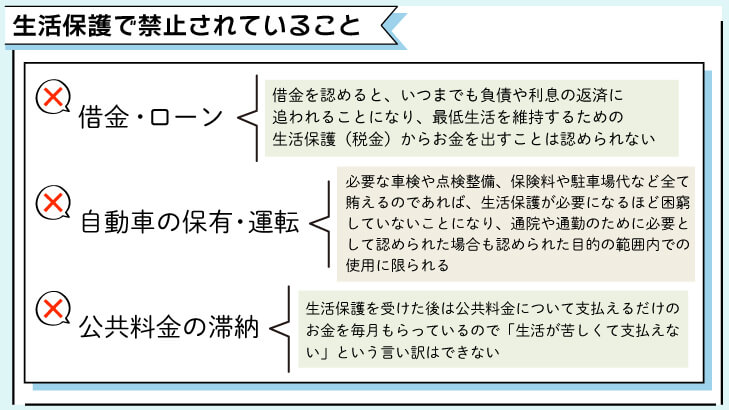

生活保護中に借金をすることや、生活保護費で借金を返済することは原則禁止です。

まず、担保を供すなどしてお金を借りられるのであれば、生活保護を受けるよりも先に借りたお金で生活再建をすべきです。

無担保型のカードローンは、返すアテもなくお金を借りても結局利息が膨らんでしまい返せなくなるので、生活保護を申請する前にサラ金やカードローンでお金を借りなさいとなりません。

担保となる資産があってお金を借りられる場合は、お金を借りるか、資産を売却して生活費に充てるのが原則です。

もし生活保護中にこうしたカードローンで借金をすると、本来の生活費は生活保護から支給されているにも関わらす、必要ないはずの現金を手にしたことになりますから「収入」とみなされます。つまり、借金をした金額だけ生活保護費が減額されます。

さらに、借りたお金は返さなければなりません。来月の生活保護費で返済しようと思って安易に借金をすると、返済どころか来月の収入がまるまるなくなってしまうことだってありえます。

利息を払う必要のない、家族や友人にお金を借りることも禁止です。(それはお金を借りたのではなく、仕送りを受けたことになります)

そもそも生活保護は最低生活を維持するためのものであり、借金の返済に充てることは認められていません。

借金の返済は最低限度の生活の維持に必要な支出ではなく、生活保護中に借金を認めると、いつまでも負債や利息の返済に追われることになります。

永遠に生活保護から自立できず、アテもなく借りた借金を返済するために税金からお金を出すことも、当然認められるものではありません。

過去の借金の返済に苦しいようであれば自己破産や債務整理をする必要がありますし、生活保護中にさらに借金をしなければいけないような状況になる場合は、支出の仕方を見直す必要があります。

例外として認められるのは

などのやむを得ない理由があり、かつ世帯の将来の自立に役立つ場合のみです。

繰り返しになりますが、借金に追われて生活に苦しいなら困窮の原因は借金なので、自己破産などの方法でその困窮の原因を取り除く必要があります。

自動車の保有や使用(運転)は原則として認められません。

通院や通勤のために必要として認められた場合でも、使用できるのはその認められた目的の範囲内限定であり、単に遠方のスーパーに買い物に行きたいとか、外出時に自動車を使うのは違反になります。

生活に困窮している人の自動車が公道を走っているということは、必要な車検や点検整備を受けていなかったり、オイルやタイヤが古くなってもお金がないために交換していなかったり、任意保険のお金が払えずに保険に入っていなかったりする可能性があります。

また、駐車場代が払えなければ違法駐車の原因になりますし、自動車税が払えなければ滞納になります。

逆にそれらの費用を全て賄えるのであれば、生活保護が必要になるほど困窮していないとなります。

最悪なのは事故を起こした場合です。保険に加入しておらず、生活保護受給中のために損害賠償も1円も払えない人が万一事故を起こした場合、被害者はどうなるのでしょうか。

実際に生活保護受給者が隠れて運転していた車にはねられてしまい、下半身不随になったにも関わらず1円の賠償金も支払われず、自分でお金を払って何年も治療を受けながら後遺症に苦しんでいる人もいます。

加害者となった生活保護受給者も、情状酌量の余地もなく実刑判決が下って交通刑務所に収監され、生活保護も廃止となりました。

友人の車など、他人の自動車を運転することも同じく禁止です。この場合、自分が使用しているにも関わらず他人名義であるということは、自動車という資産を隠すために名義貸しをしてもらっているのと同じです。

つまり、名義貸しで資産を隠して生活保護を受給しようとしているわけですから、不正受給です。本人だけでなく車を貸している人も不正受給の共犯者になってしまいます。

友人と一緒に出掛けた場合であっても、万一事故や違反を犯せば運転者の責任になります。

なお、交通違反の反則金が支払えない場合は、違反金額に応じた日数だけ交通刑務所に収監され、労役作業を課せられることになります。

生活保護を受けているから違反金が払えないのは認められず、収監されると生活保護も停止・廃止になります。

光熱水費や携帯電話等の公共料金について、生活に困窮するあまりついつい支払いが遅れてしまう、ということはあるかもしれません。

しかし、生活保護を受けた後は支払えるだけのお金を毎月もらっているわけですから、生活が苦しくて支払えないとの言い訳はできません。

生活保護を受ける前の滞納分についてはそこまで支払う余裕がないため、期限延長や分割納付なら滞納していても電気や水道を止められないでしょう。

そもそも、生活保護費は過去の負債(滞納や借金)を返済するためのお金ではないので、過去の滞納分まで取り立てることはできません。

もし、生活保護受給中=生活困窮状態にあることを知りながら最低生活が維持できなくなるような強引な取り立てを行えば、違法行為となるでしょう。

また、生活保護費が差し押さえされることもありません。(生活保護費以外の収入や資産がある場合は、その分だけ差し押さえされる可能性はあります)

しかし、強制的な債権回収から守られているのをいいことに、本来支払わなければならないものまで支払いを免れようとする人も残念ながらいます。

生活を維持して再建するための生活保護費なのに、肝心の生活のために使わずに滞納すると、まじめに生活して支払う意思もないとみなされてライフラインの契約を解除され、止められてしまっても文句は言えないばかりか、生活保護自体の減額や指導・停止の対象にもなりえます。

ライフラインを止めたら命にかかわるから止められることはない、とタカをくくっている人もいますが、それは間違いです。

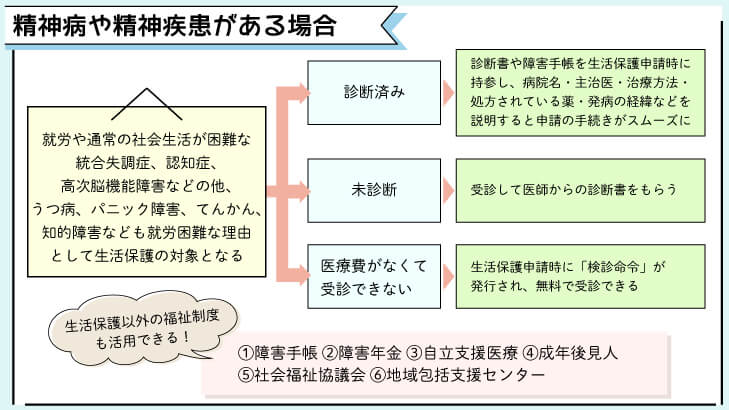

病気や障害が原因で生活保護を受けざるを得ないことがありますが、精神病や精神・知的障害なども含まれます。

特に、統合失調症や認知症、高次脳機能障害などは「就労や通常の社会生活が困難な理由」として認められ、障害年金や介護保険、自立支援等の対象にもなりえる可能性が高くなります。

うつ病、パニック障害、てんかんなども、一旦症状が悪化すると就労や日常生活が困難になり、療養やリハビリを優先することになるでしょう。

これらの診断を受けているなら、診断書や障害手帳を生活保護申請時に持参し、病院名・主治医・治療方法・処方されてる薬・発病の経緯などを説明すると申請の手続きがスムーズになります。

しかしながら自己申告による「うつで働けない」などは認められません。必ず医師の診断をもとに判断されます。

もし、医療費がなくて受診できていないのであれば、生活保護の申請と同時に検診命令が発行されます。

検診命令は無料で受診でき、診断書の代わりとなる医師意見書が病院から福祉事務所へ送付されます。

逆に、認知症や統合失調症の影響による被害妄想などが発現している場合、周囲の人間からすれば明らかに異常を感じるにも関わらず、本人が受診を拒否したり、病気であることを認めようとしない(病識がない、といいます)場合があります。

そういった方が福祉や医療につながれないままになると、本人だけでなく家族や周囲の人間の福祉も脅かされません。

もし自分が生活保護を申請したり、受給している場合、自分では大丈夫だと思っていても、ケースワーカーから病院を受診するように指導・助言されたら、必ず受診しましょう。

受診しても異常なしであれば安心できますし、理由もなく受診を拒否すると生活保護が廃止されることもあります。

精神疾患、精神障害、知的障害等がある場合、生活保護以外にも有効な制度がありますので、代表的なものをご紹介します。詳しくは担当となる窓口にご相談ください。

療育手帳・精神手帳と呼ばれることもあります。役所の障害福祉担当部署が窓口となり、障害の状態に応じて等級が定められ、様々な福祉サービスを受けることができます。

手帳の申請と同時に手続きを進めるのがもっともオーソドックスでしょう。一定の要件を満たすと、障害年金が受け取れます。障害年金は非課税であり、65歳未満でも満額を受給でき、その後の年金保険料を支払う必要もなくなります。

精神の病気で受診する際などに医療費の減免を受けることができます。役所によって、障害者福祉担当部署の他、自立支援医療担当の窓口が別に設置されていることもあります。

認知症で判断力に問題がある人などに後見人をつけることができます。後見人がつくと、その人の代わりに法的な手続きをしたり、契約を結んだり解約することができます。家族の他、弁護士や司法書士が後見人になる場合もあります。

弁護士事務所や司法書士事務所で相談することもできますが、地域包括支援センターや社会福祉協議会でも相談に応じてくれますので、全くはじめての方は社会福祉協議会に行かれるのがよいでしょう。

経済面だけでなく、認知能力などの問題についても様々な相談にのってもらえます。社会福祉協議会から、金銭の管理や訪問による見守り等のサービスを受けられる場合もあります。

主に高齢者向けの福祉の相談窓口となります。これまで介護を受けていなかった方が介護が必要になったり、高齢で一人暮らしの方の安否が心配になる場合などに家族も相談できます。

一人暮らしで生活保護を受給している場合にどの程度のお金が毎月支給されるのか、8種類の扶助や加算なども全て含めて計算してみましょう。

生活扶助

第1類費 47,420円(基準額47,420×逓減率1)

第2類費 28,890円

経過的加算額 110円

(11月~3月はこれに冬季加算の2,630円をプラス)

合計 76,420円

住宅扶助

都営住宅家賃 30,000円

①+②合計 106,420円(冬季は109,050円)=A

毎月の給料 60,000円

(源泉徴収税と社会保険料として9,000円天引きで手取り51,000円)

通勤に必要な自転車の駐輪場代 毎月1,000円

上記Aの金額 106,420円から、収入として認定された金額を差し引いたものが生活保護費となります。

収入認定額

就労収入60,000円から基礎控除19,600円と、天引きされる9,000円、通勤に必要な経費として1,000円を差し引いた金額は 30,400円

生活保護支給額

106,420円 − 30,400円 = 76,020円

実際に使えるお金

生活保護支給額の76,020円と、収入の手取額の51,000円から駐輪場代1,000円を払った50,000円で、合計 126,020円 が手元に残る現金になります。

生活保護を受けて全く働かない時と比べて、約2万円使えるお金が多くなることがわかります。

ではこれが 70歳で年金暮らしの単身世帯の場合だとどうなるでしょうか?

生活扶助

第1類費 45,330円(基準額45,330×逓減率1)

第2類費 28,890円

経過的加算額 0円

(11月~3月はこれに冬季加算の2,630円をプラス)

合計 74,220円

住宅扶助

都営住宅家賃 30,000円

①+②合計 104,220円(冬季は106,850円)

また、高齢のため月に1回病院に通う必要がありますが、その分の医療費が無償となります。将来介護が必要になった場合も、介護保険サービスが無償で利用できます。

介護保険料を自分で支払っている場合は介護保険料を加算されますが、この例は年金から天引き(特別徴収)されているため、加算ではなく年金収入から介護保険料分を控除して計算となります。

年金収入

毎月60,000円

介護保険料としての天引き額 2,500円

収入認定額

年金収入60,000円から介護保険料2,500円を差し引いた 57,500円

生活保護受給額

104,220円 − 57,500円 = 46,720円

実際に使えるお金

生活保護費の46,720円と、年金の手取り額57,500円で、合計 104,220円 が手元に残る現金になります。

つまり、年金の場合は就労収入のような基礎控除がないため、最終的な手取り額は同じになります。

年金受給者の場合、生活保護を受けても最終的な手取り額が無年金者と変わらないことになりますので、年金に加入する意味がないのではないかとの議論もあります。

確かに、若い時にきちんと年金保険料を支払っていた人と、年金を滞納していた人が結局同じ金額しか保障されないのは不公平感がありますよね。

ただし、年金に加入していないと以下のデメリットがあります。

特に、若い時に事故などで障害者になった時に障害年金の受給資格がないと、経済的な大きな損失となります。

収入額が全く同じに見えるのは生活保護を受けている人同士の場合です。生活保護の対象にならない人や、生活保護が廃止になった場合に年金がないと無収入になってしまいます。

社会福祉協議会などで利用できる貸付の中には、将来の年金から返済することが条件となる場合があります。年金のような確定的な収入がないと、こうした貸付を利用できます。(このような貸付の場合は、生活保護でも認められる場合があります)

高齢者であっても、年金のような定期的な収入がある場合、ローンを組んだりクレジットカードの審査に通る可能性がありますが、就労できない高齢者で年金もないとなると、審査に通らなくなる可能性が高くなります。

少子高齢化社会で、社会保険料負担の増大は社会問題ともなっています。こうした、制度的な不公平感なども含めて、今後、見直しや改善が進むことを期待しましょう。

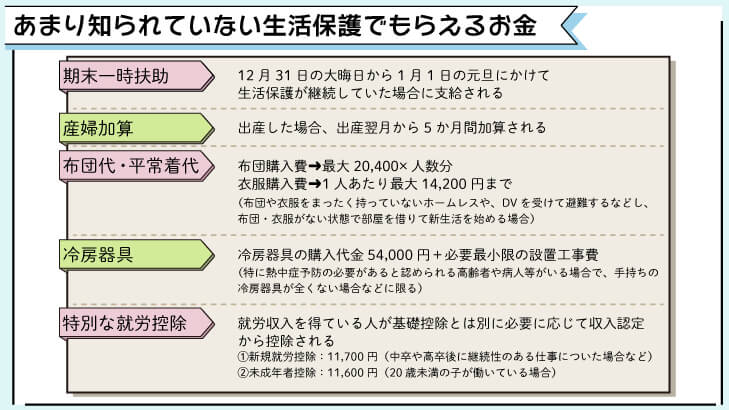

最後に、上記で見てきた他にも、あまり知られていない生活保護で支給されるお金をいくつかご紹介します。

12月31日の大みそかから1月1日の元旦にかけて生活保護が継続していた場合、下記の金額が特別に支給されます。

| 1人世帯 | 14,160円 |

| 2人世帯 | 23,080円 |

| 3人世帯 | 23,790円 |

| 4人世帯 | 26,760円 |

| 5人世帯 | 27,890円 |

| 救護施設等入居者 | 5,070円 |

仮に12月31日に新生児が生まれた場合や、1月1日に亡くなった場合は支給対象となりますが、逆に12月31日に亡くなった場合や、誕生日が1月1日の場合は支給対象外となります。

生活保護を受けていて出産した場合、出産翌月からの5か月間は下記の産婦加算が計上されます。

| 1級地・2級地 | 8,480円 |

| 3級地 | 7,210円 |

ただし、その月の間入院していて病院による給食を受けている場合には計上されません。

なお、母乳ではなく粉ミルクで赤ちゃんを育てている場合は2か月しか産婦加算がつきませんので、母乳で育てている場合は必ずそのことをケースワーカーに伝えましょう。

また、妊娠4か月以降の中絶をした場合や、死産の場合であっても翌2か月は産婦加算の対象となります。

布団をまったく持っていないホームレスや、DVを受けて避難するなどし、布団がない状態で部屋を借りて新生活を始める場合、新規の布団購入費として最大20,400×人数分まで購入できます。

また同様状態で衣服がまったくない場合は、1人あたり最大14,200円まで購入できます。

同じような状態で、特に熱中症予防の必要があると認められる高齢者や病人等がいる場合で、手持ちの冷房器具が全くない場合などに限り、54,000円までの購入代金と、必要最小限の設置工事費が認められる場合があります。

就労収入を得ている人が下記に該当する場合、基礎控除とは別に、必要に応じて下記の金額が収入認定から控除されます。(つまり、生活保護費と合わせた手取り額が増えます)

新規就労控除 11,700円

中卒や高卒後に継続性のある仕事についた場合など、新たに就労をはじめた場合。(最大6か月間)短期間のアルバイト等は不可。

未成年者控除 11,600円

20歳未満の子が働いている場合。19歳の単身世帯や19歳で結婚している場合、19歳の母親と1歳の子供の母子家庭などは対象外。

生活保護でもらえるお金について、様々なパターンで例を挙げてきました。

生活保護の計算は、細かいルールや特別な事情がある場合に記事で紹介した以上の金額が支給される特別基準など、複雑な仕組みの上に成り立っています。

また、生活保護制度の改正などにより基準額が変更されて新たな支出が認められることや、逆にこれまで支給されていたものがなくなることもありえます。

例えば、以前は高齢者に支給されていた老齢加算は現在は廃止されています。また、母子加算も一度廃止された後に復活する経緯をたどっています。

家具什器費に含まれる冷房器具や暖房器具は、以前はそのような項目はありませんでしたが、気候変動による熱中症や冬のヒートショックなど健康問題がクローズアップされた結果、新たに支給対象に追加されました。

ここまで解説した例はあくまでも参考事例であり、実際の支給額とは異なる可能性があることに留意し、自分にはどの基準が適用されるのか、実際に支給対象になるのかお住まいの地域の福祉事務所にきちんと確認をしましょう。

生活保護制度について少しでも理解を深めることで、無駄な支出を減らして収入を増やせるかもしれません。そうなることによって少しでも皆さんの自立助長に貢献することができれば幸いです。