プロミスの審査は甘い?厳しい?利用者の口コミと審査通過のコツを解説

ai_money_admin

AI MONEY

公式サイトと同サイズ.png)

お金が必要な状況は人によってさまざまです。

「欲しい物を見つけた」「飲み会に誘われた」など急な出費が必要な場合もあれば、「無駄遣いをしてしまった」「冠婚葬祭が重なった」など次の給料日までしのぎたい状況もあるでしょう。

中には「給料が安くて毎月赤字だ」「不景気で職を失った」方もいるかもしれません。

お金がないとどうしても気持ちに余裕がなくなりますが、まずは落ち着いてお金を借りる方法を含めた対処法を考えてください。焦って行動すると、かえってより困った結果になる可能性があります。

ここでは、「お金がない」時の対処法を状況別に紹介します。困った時の参考にしてください。

まずはすぐにでもお金を借りる必要がある場合の対処法を紹介します。いずれも即日お金を手に入れられる、もしくはお金が必要な際にその場をしのげます。

紹介する方法を利用するとお金がない状況を解決できます。しかし一部を除き支払う金利や手数料が高いといったデメリットも併せ持ちます。

利用する際には返済のことを忘れず、計画的に利用してください。

安定した収入がある方で、申し込んだその日の融資を希望するのであれば大手消費者金融のカードローンの検討をおすすめします。

大手消費者金融のカードローンは、全て即日融資に対応しており、さらに利便性の高さを持っているからです。

「利便性の高さ」とは、まず殆どの大手消費者金融は初回契約者に対する無利息期間のサービスを提供しています。また、スマホアプリさえあればカードレスでコンビニATMが利用できます。

大手消費者金融の利用条件である「安定した収入」とは「定期的な収入」を意味します。そのため正社員だけでなく、アルバイトやパートで勤務している方も利用可能です。

即日融資を希望するのであれば申し込み時にできる限り希望金額を少額にしてください。金額が高額になると審査に時間がかかります。

大手消費者金融各社の特徴を紹介します。

| 金利 | 4.5~17.8% |

| 限度額 | 500万円 |

| 無利息期間 | 30日間 |

| 申込年齢 | 18歳以上74歳以下 ※お申込時の年齢が18歳および19歳の場合は、収入証明書類のご提出が必須となります。 ※高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。 ※収入が年金のみの方はお申込いただけません。 |

| カード発行 | 可 |

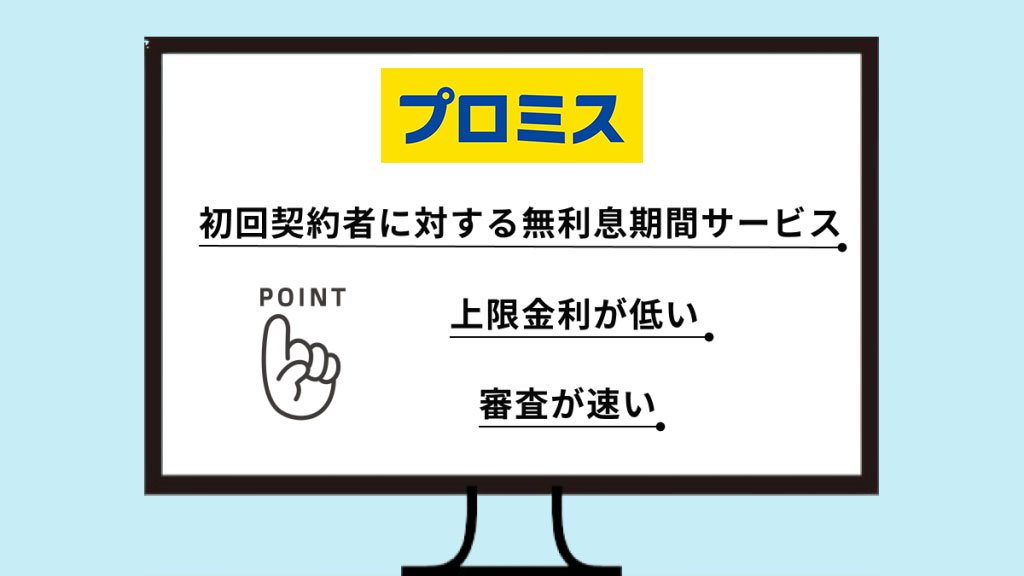

プロミス(SMBCコンシューマー・ファイナンス)は、最短3分※で審査完了、原則24時間最短10秒で銀行口座に振込キャッシングを行う「瞬フリ」など審査スピードを持ちます。

プロミスの特徴の一つに無利息サービスが挙げられます。

初回契約者に対して無利息サービスを提供している消費者金融は複数あります。しかし多くの会社は契約後に利用しなくても「契約日の翌日から」無利息期間が開始します。

一方でプロミスの無利息期間は「初回利用日の翌日から」開始します。契約しても利用しなければ無利息期間が適用されないのです。

いざという時のために契約だけでもしておいてもよいかもしれません。

※お申込み時間や審査によりご希望に添えない場合がございます。

詳細はこちら

| 金利 | 3.0~18.0% |

| 限度額 | 800万円 |

| 無利息期間 | なし |

| 申込年齢 | 20歳から |

| カード発行 | 可 |

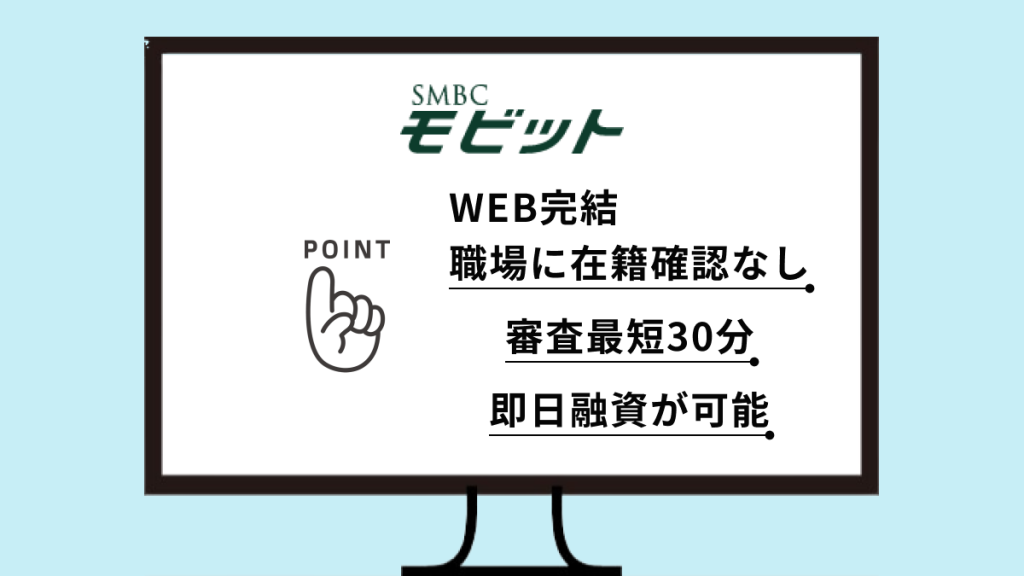

SMBCモビットは最短30分で審査が完了し、即日の振込みに対応しています。三井住友グループの消費者金融のため、全国の三井住友銀行のATMが利用可能です。

SMBCモビットの大きな特徴は「WEB完結」です。「WEB完結」とは申込み方法のひとつで、この方法で申し込めば電話での在籍確認が行われません。

WEB完結にはいくつかの条件はあるものの、カードローンを利用したくても会社への在籍確認が気になり躊躇している方も安心です。職場にカードローンの利用を知られたくない人は検討してよいでしょう。

SMBCモビットでは初回契約者に対する無利息サービスがありません。しかしTポイントやLINEとの提携など様々なサービスを提供しています。

詳細はこちら

.png)

| 金利 | 4.5~18.0% |

| 限度額 | 500万円 |

| 無利息期間 | 最長180日 |

| 申込年齢 | 20歳から |

| カード発行 | 可 |

新生フィナンシャルのレイクも即日融資可能です。Webで最短25分融資※1が可能、自動契約機で申し込むと最短30分でカード発行が可能です。

レイクの最大の特徴は「選べる無利息期間※2」です。レイクの無利息期間は「60日間」もしくは「借入のうち5万円は180日間」です。

大手消費者金融が提供している初回契約者に対する無利息期間は「30日間」のためレイクの無利息期間は倍、5万円までであれば6倍の期間です。

※1.21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除きます。

≪60日・180日共通の注釈≫

※2.初めてなら初回契約翌日から無利息 ※無利息期間経過後は通常金利適用。 ※30日間無利息、60日間無利息、180日間無利息の併用不可。 ※ご契約額が200万超の方は30日無利息のみになります。 ≪60日間無利息の注釈≫ ※Webで申込いただき、ご契約額が1~200万円の方。 ※Web以外で申込された方は60日間無利息を選べません。 ≪180日間無利息の注釈≫ ※契約額1万円~200万円まで ≪30日間無利息の注釈≫ ※契約額1万円~500万円まで ※Web申込でも契約額200万円を超えた場合30日間無利息 ※Web以外(自動契約機や電話)で申し込んだ場合は30日間無利息を選択できる ≪貸付条件≫ 融資限度額 1万円~500万円 貸付利率 (年率)4.5%~18.0% ご利用対象 年齢が満20歳以上70歳以下の国内に居住する方,ご自分のメールアドレスをお持ちの方,日本の永住権を取得されている方 遅延損害金(年率) 20.0% ご返済方式 残高スライドリボルビング/元利定額リボルビング ご返済期間・回数 最長5年、最大60回 必要書類 “運転免許証 ※収入証明(契約額に応じて、新生フィナンシャルが必要とする場合) 担保・保証人 不要 ※商号:新生フィナンシャル株式会社 ※貸金業登録番号:関東財務局長(10) 第01024号 日本貸金業協会会員第000003号

詳細はこちら

| 金利 | 3.0~18.0% |

| 限度額 | 1万円~800万円※ |

| 無利息期間 | 30日間 (はじめての方) |

| 申込年齢 | 20歳から |

| カード発行 | 可 |

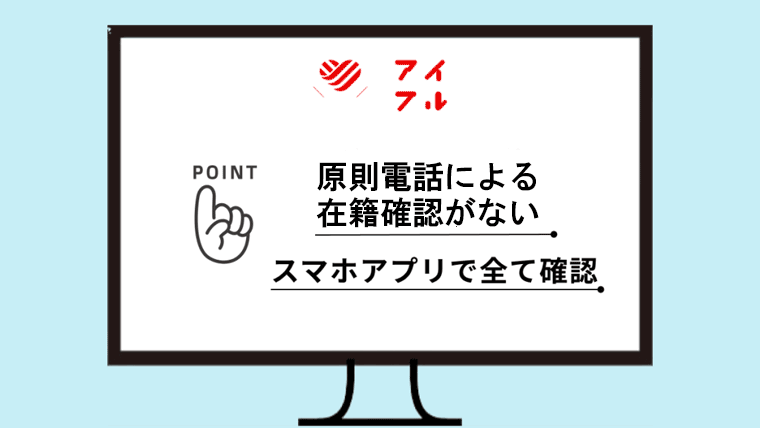

大手消費者金融の多くは大手銀行のグループ企業ですが、唯一の独立系企業がアイフルです。カスタマーセンターの対応の良さ、スマホアプリの使いやすさなどで高く評価されています。

スマホアプリは契約、融資、借り入れ状況の確認など、カードローンで必要な手続きや情報収集が全て行えます。

また、アイフルの新規融資の時間は審査スピードが速く、消費者金融でも最速レベルで20分※です。※お申込の状況によってはご希望にそえない場合があります。

※ご利用限度額50万円超、または他社を含めた借り入れ金額が100万円超の場合は源泉徴収票など収入を証明するものが必要です

※公式HPで貸付条件の詳細をご確認いただけます

| 金利 | 3.0~18.0% |

| 限度額 | 800万円 |

| 無利息期間 | 30日間 |

| 申込年齢 | 20歳から |

| カード発行 | 可 |

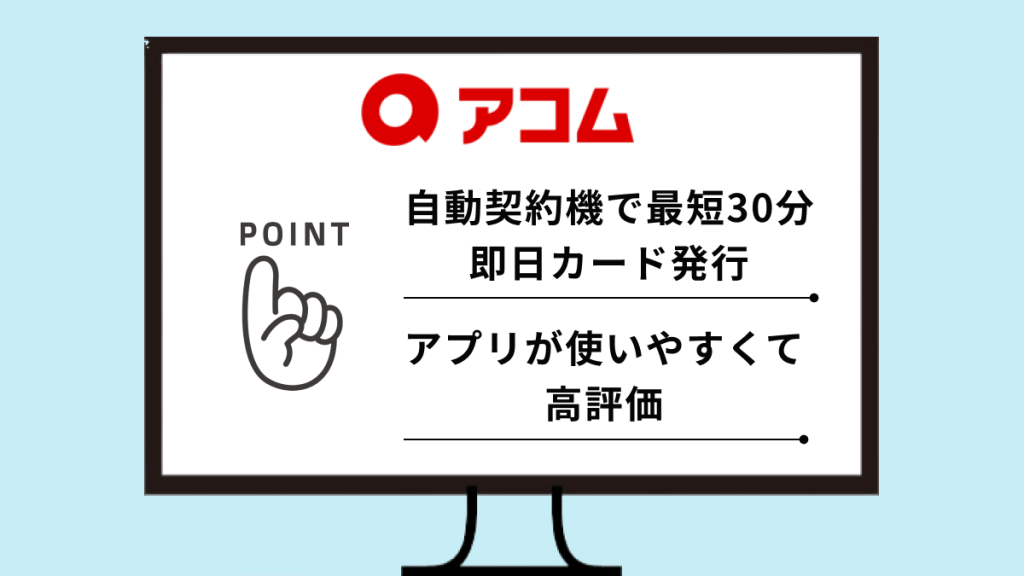

アコムは「はじめてのアコム」でおなじみの三菱UFJフィナンシャルグループの大手消費者金融です。最短3秒で借入診断が完了、審査は最短で30分、楽天銀行の口座があれば最短1分で振込が完了します。

アコムの最大の強みは自動契約機「むじんくん」です。設置数が多いため全国どこでも契約可能で、最短30分でカードが手に入ります。

カードを手に出来れば、むじんくんでの借入はもちろん、三菱UFJ銀行、主要コンビニ、イオン銀行などのATMで利用できます。

また、むじんくんではクレジットカード「ACマスターカード」の申込みや即日発行もできます。

消費者金融の金利は銀行カードローンと比較すると高く設定されています。しかし銀行がいくら低金利でも利息を支払わなければいけません。

お金を借りても短期間で返済できるのであれば大手消費者金融のほうがお得、と言えます。

消費者金融の金利は銀行カードローンと比較すると高く設定されています。しかし銀行がいくら低金利でも利息を支払わなければいけません。

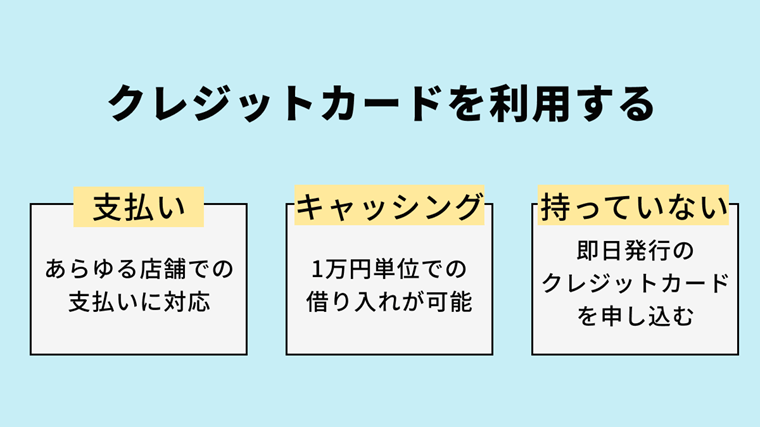

今や社会人のみならず学生でも殆どの方がクレジットカードを所有しているのではないでしょうか。クレジットカードの活用法や即日手に入れる方法を紹介します。

手元に現金がなくてもクレジットカードがあればなんとかしのげます。

コロナ禍の影響もあり日本ではキャッシュレス決済が浸透しました。あらゆる店舗で、しかも少額の支払いに対してもクレジットカードでの支払いが可能です。

今や現金払いよりもクレジットカードやスマホ決済の利用頻度が高い人は多いかもしれません。

クレジットカードにキャッシング枠があれば1万円単位で借入ができます。支払いはショッピング枠と同様に翌月に引き落とし、もしくはリボ払いです。

ほとんどのATMで利用できるクレジットカードのキャッシングは困った時には助かる存在です。しかし注意していただきたいのは「ついつい使いすぎてしまう」点と金利です。

ATMで貯金を下ろすように簡単に利用できるキャッシングは自分のお金のように錯覚してしまいます。あくまでも借金であることを忘れないでください。

また、クレジットカードのキャッシングは消費者金融と同等の金利が設定されているので低いとは言えません。しかも月に利用した分は基本的に翌月全て返済します。

リボ払いも利用できますが、そうなると大手消費者金融のカードローンを利用しているのと同じです。利便性を考えると大手消費者金融のほうがお得かもしれません。

クレジットカードは基本的に申し込んでからカードを手にするのに数日間の時間が必要です。審査が即日に完了してもカードは郵送されるため物理的に時間がかかるからです。

しかし即日発行のクレジットカードも存在します。もしすぐにクレジットカードが欲しい時には即日発行のカードに申し込んでください。

前述の通り、アコムが発行している「ACマスターカード」はアコムの無人契約機でカードを手に入れられます。

また、流通系企業が発行しているカードも即日発行に対応しています。運営している店舗やショッピングモールにあるサービスカウンターで発行しています。

サービスカウンターに訪問する前にWEBで申込み審査が通過すれば、即日カードを受け取れます。

即日受取可能なクレジットカードは、セゾングループの「セゾンカード」、丸井グループの「エポスカード」などがあります。

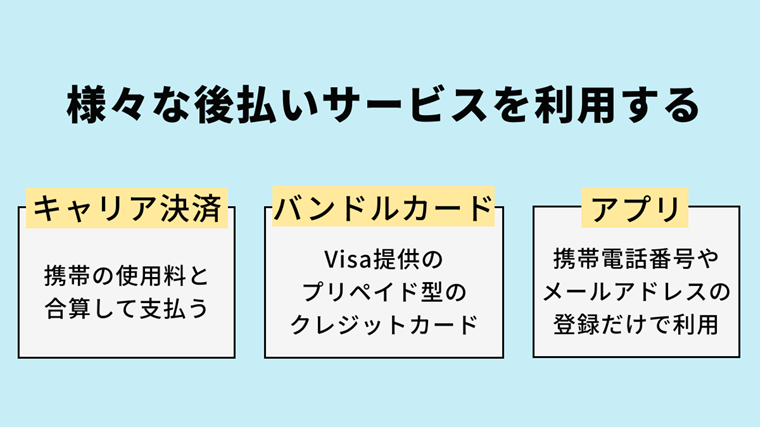

クレジットカードは代表的な「後払いサービス」と言えるでしょう。実はクレジットカード以外にも身近な後払いサービスがあるので解説します。

キャリア決済は、購入もしくは利用した何らかの代金をスマートフォンの通信料金や使用料金と合算して支払うサービスです。

お金がない状況でもキャリア決済を利用して購入すれば翌月のスマートフォンの利用料金の支払いでカバーできます。

NTTドコモが提供している「d払い」はネットショッピングのみならずコンビニやスーパーでも利用できます。

auの「auかんたん決済」、ソフトバンクの「ソフトバンクまとめて支払い」はネットショッピングやコンテンツで利用可能です。

ちなみに、auかんたん決済はauだけではなくUQモバイルのユーザーも利用できます。

後払いサービスを提供しているアプリもあります。「バンドルカード」はVISAが提供しているプリペイド型のクレジットカードです。アプリをインストールし登録すればバーチャルカードとして利用できます。

クレジットカードではあるものの利用者の制限がなく、クレジットカードを所有できない中高生でも利用可能です。

バンドルカードはチャージすればすぐに利用可能になりますが、「ポチッとチャージ」機能を使えば後払いでも使えます。そのため、アプリをダウンロードしアカウントの作成ができれば最短3分でショッピングができます。

この他にも、「ペイディ」や「atone」は携帯電話番号やメールアドレスを登録すれば数分でネットショッピングが利用できます。

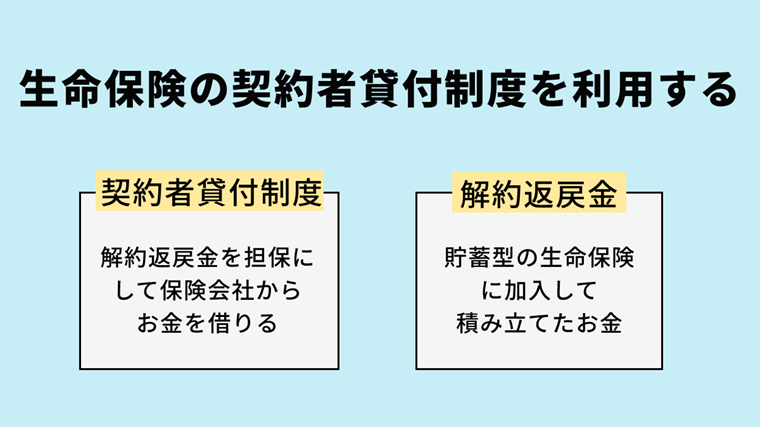

養老保険や学資保険、貯蓄型の生命保険など積立型の生命保険に加入していれば保険会社からお金を借りられます。積み立てたお金(解約返戻金)を担保にしてお金を借りるのです。

利用可能な金額は解約返戻金の7割から8割程度、金利は10%と低金利で申し込んで数日から1週間程度で借入ができます。

注意点は返済しないと保険が失効してしまう点です。また、掛け捨て型の保険には解約返戻金がないため利用できません。

銀行や消費者金融、信販会社、保険会社などの金融機関からお金を借りる方法を紹介しました。次に金融機関以外からお金を借りる方法について検証します。

家族や知人からお金を借りられれば、金融機関でお金を借りるより支払う利息は少なく済みます。返済に関しても融通が利くかもしれません。

しかしいくら親しい間柄でも、お金の貸し借りで今まで築き上げた人間関係が崩れてしまう可能性は十分あります。

家族や知人からお金を借りる際には、誠実な態度でお願いしなければいけません。後々のトラブルを回避するために借用書を作成したほうがよいでしょう。

勤務先からお金を借りる方法としては「給料の前借り」と「従業員貸付制度」があります。

まず前借りについて、これは労働基準法25条によって認められている行為です。ただし前借りは結婚、出産、疾病、死亡などの「非常時」でないと利用できません。

前借りで支払われる金額は「既に勤務した分の対価のみ」のため勤務予定の給与は受け取れないと定められています。1ヶ月の給与額をそのまま受け取れないのです。

また、福利厚生の一環として従業員貸付制度を採用している会社に勤務していれば会社からお金を借りられます。

利用条件や金利、利用限度額は企業によって異なりますが、金利は1%台から4%程度と非常に低金利のためお得です。借りたお金の返済は支払われる給料から差し引かれます。

ただし、利用目的が限られている、融資までの時間がかかる、保証人が必要などの条件がある企業もあります。

従業員貸付制度を検討しているのであれば、まずは社内規定で自身の目的に合致しているかどうか確認したほうがよいでしょう。

生活が困窮して働くのも難しい方は公的支援制度の利用をおすすめします。公的な支援制度は生活困窮者の救済目的のため、金利は低く返済期間は長期と返済の負担が少なく融資を受けられます。

代表的な公的支援制度には、都道府県社会福祉協議会が融資する「総合福祉支援金貸付制度」があります。

参考元:生活福祉資金貸付制度|厚生労働省

この貸付制度は、低所得者世帯、障害者世帯、高齢者世帯が対象です。複数の種類があり、総合支援資金、福祉資金、教育支援資金、不動産担保型生活資金などがあります。

総合支援資金貸付程度は無利息~1.5%程度と低金利で返済の負担が少ない一方でデメリットもあります。それは「融資まで時間がかかる」点です。

これは公的融資制度全般に言えることですが、提出する書類は複数必要で様々な手続きを行わないといけません。申し込んでから融資を受けるまで1ヶ月ほど時間がかかる可能性があります。

お金はないものの借金はせずになんとか次の給料日までしのぎたいと考えている方のために乗り切り方を紹介します。

身の回りに不用品ではあるものの価値がありそうなものがあれば、その物品を担保にお金を借りられますし売却できます。

例えば、宝飾品、腕時計、カメラ、ブランド品、ゲーム機器、ゲームソフト、デジタル家電、楽器、着物などです。本やCD、DVDも同様です。

不用品を現金化する方法を紹介します。

宝飾品や腕時計、ブランドバッグ、家電などを質屋に持ち込めばその物品を担保にしてお金を借りられます。

借りられる金額は物品の鑑定額の8割程度でその日のうちにお金が手に入ります。返済期間は一般的に3ヶ月です。

質屋では預けた物品が質草となり担保のため返済の督促はありません。ただし3ヶ月経過すると「質流れ」となり売却されます。

質流れになると預けた物品は手元に返ってこない、と考えたほうがよいでしょう。

質屋を利用する際の注意点は金利です。質屋で提示されている金利は1%台から8%と一桁の利率が多いため「低い」と感じる方もいるでしょう。消費者金融の上限金利は18%です。

しかし、質屋の金利は「月利」です。他金融機関のように「年利」ではありません。

金利2%の月利は年利に換算すると24%(2%×12ヶ月)で消費者金融よりもはるかに高い金利です。よく考えてから利用しましょう。

オークションサイトやフリマサイトを利用すれば自身で決定した価格で不用品を売却できます。代表的なのは「ヤフオク」「メルカリ」「PayPayフリマ」「ジモティー」などです。

ただ、買手がつかないとお金にならないですし、現金化するのに手続き上時間がかかる可能性があります。

もし売却した不用品があれば、少し意識すればより高い価格で売却できます。例えば、

などです。できる限り付加価値をつけて出品してください。

バッグや服をオークションサイトやフリマサイトに出品する際はキレイに、見栄え良く撮影しましょう。「保存状態が良い」と判断されれば高値で売却できます。

正業があり時間の制約がある人でも、時間を捻出できればその時間をアルバイトや副業に充てればお金を稼げます。

もし時給1,200円で1日3時間、週2日勤務すれば月におよそ30,000円を手にできます。

現在日本は人手不足です。24時間営業している飲食業やコンビニエンスストアの多くは深夜や早朝などの時間帯は人手不足に頭を悩ませています。

都合の良い時間帯にアルバイトを募集している店舗を探すのはそれほど難しくはないでしょう。

パソコンを使って業務を行っている方や得意な方であれば自宅での副業も可能です。「クラウドワークス」や「ランサーズ」などのクラウドソーシングでは様々な業務の募集が掲載されています。

例えば「ブログ記事のライティング」「WEBプログラミング」「ホームページ作成」「WEBデザイン」「翻訳」などの業務です。

この他にも「データ入力」「内職」や「歯やぽっちゃりお腹のパーツモデル」など様々な業務の募集もあります。関心がある方はチェックしてください。

自らのスキルやキャリアに自信がある人は、「ココナラ」をチェックしてください。

ココナラでは、イラストやデザイン、HP作成、WEBマーケティングから占いまで様々なスキルを募集しています。自らのスキルを高く売るのも難しくありません。

様々なお金が無い時の乗り切り方を紹介しました。「お金がない状況」は急な出費があってお金がない場合もあれば、いつもお金がないと頭を悩ませている方もいます。

そんな「常にお金がない人」はどのような人なのでしょうか

欲しい物をすぐに購入する、必要がない物をついつい購入してしまうなど、後先考えずにお金を使う人はお金が貯まりません。クレジットカードを使いすぎる人も同様です。

浪費癖がある人はもちろんのこと、身分不相応に高額な買い物をする人も計画性がない人と言えます。

お金に対して計画性のない人の多くが給料日前になるとお金がないと頭を悩ませているのではないでしょうか。

収入より支出が多ければお金がなくなります。お金に困らないようにするには収入、支出を把握しなければいけません。

お金に困る人の多くは収支、特に支出を把握できていません。出ていくお金の金額を気にせず日々生活をしているといつの間にか収入より支出が上回ってしまうでしょう。

いくらお金に困っていても劇的に収入は増えないでしょう。常にお金がないと悩んでいる人は現状を改善するしかお金がない生活から脱却できません。

お金がない人が困らないようになるためのヒントを紹介します。

家計をコントロールするためには収支を把握する必要があります。

収入は、給与明細を見れば理解できます。しかし、支出に関しては自らが記録しないと把握できません。

支出を把握するために家計簿で支出を記録しましょう。

家計簿の利点は単に収支がプラスかマイナスかをチェックするだけではありません。

どのような目的でお金を使っているかを見直せば削れる出費に気づけます。支出の改善になるはずです。

慢性的にお金が無くて困っている方は生活費を見直してみてはいかがでしょうか。例えば食費です。

食費は日々の生活で必要な費用ですが、少しの工夫で抑えられます。外食をせずに自炊すれば食費が抑えられますし、コンビニの利用を控え価格の安い小売店を利用するなどです。

この他にも、「まとめ買い」「プライベートブランド商品の購入」「キャッシュレス決済でポイントを貯める」なども有効です。

日々の食費を抑えれば毎回の節約額が小さくても積み重なると大きな出費の削減に繋がります。

また、見直せる生活費には通信費もあります。スマートフォンやネット環境は定期的に見直して価格の安い会社に乗り換えれば節約になります。通信会社を乗り換えればキャッシュバックなどの特典も受けられるでしょう。

この他にも、生命保険や損害保険、ガスや電気会社など、見直せる固定費はいろいろとあります。

お金がない原因は勤務している会社の給料が高くないから、という方もいるでしょう。

転職情報サイトでは給与査定のサービスを行っています。一度自身の給与が適正かどうか確認してはいかがでしょうか?

もし年齢や業界水準より給与が低ければ条件のよい企業への転職をおすすめします。待遇改善は正当な転職理由です。

まずは「ビズリーチ」や「リクルートダイレクトスカウト」のようなスカウトサービスのある転職サイトに登録してください。企業や転職エージェントからスカウトを受けられます。

ちなみに、給与アップの転職を実現するコツは、「即戦力で働ける企業を探すこと」です。

基本的に今まで培ってきた知識や経験が活かし、その上でさらに自身のスキルを高く売るのが給与アップの転職に繋がります。

逆に、スキルを活かせない案件に転職しても給与アップは難しいとお考えください。企業は中途採用で採用した未経験者に対して高額の給与のオファーを出す可能性は低いからです。

いくらお金に困っていても決して手を出してはいけない乗り切り方があります。

紹介する方法を行えば確かにお金が無い状況から乗り切れます。しかしあくまでも一時しのぎ、しかもほんの一瞬の一時しのぎです。

ちなみに、ギャンブルはもってのほかです。

どんなに経験豊富なギャンブラーでも勝率は良くて50%程度と言われています。プロのギャンブラーでも真っ先に考えるのは「限られた勝率でいかに利益を確保するか、損をしないか」です。

素人が「一攫千金」が成功する確率は限りなく低いでしょう。

「他社の審査が通らなかった人でも貸します」「無職でも可」「ブラックOK」などの文言で融資をアピールしている金融業者は100%違法金融業者、いわゆる「闇金」です。

闇金からは絶対にお金を借りてはいけません。間違いなく後悔します。しかも違法金融業者のためトラブルに巻き込まれても解決するのが困難です。

闇金は法定金利を無視した暴利でお金を貸し付けます。

貸金業法では100万円までの融資に対する上限金利は18%と定められています。しかし闇金は「トイチ(10日で1割の利息で年利365%)」「トサン(10日で3割の利息で年利1035%」で貸し付けます。

どんなに少額の融資でもあっという間に元金は返済不可能な金額に膨れ上がります。中には「トゴ(10日で5割)」などの金利で貸し付けをする闇金も存在します。

返済できなくなると闇金は容赦なくあらゆる手段で取り立てをします。昼夜問わずに自宅や家族、勤務先への取り立てに来るでしょう。返済できないと特殊詐欺の加担や携帯電話の名義貸しなどの犯罪行為の要求もありえます。

一旦闇金からお金を借りると生活が破綻し、平穏な生活に戻れなくなるかもしれません。

現在は「ソフト闇金」と堂々と闇金を名乗っている違法金融業者も存在します。これらの業者は親しみやすいホームページで、無理な取り立てを行わないように宣伝しています。

しかし闇金は闇金です。返済できなくなるとどのような目に合うかわかりません。手を出すのは禁物です。

クレジットカードのショッピング枠を現金化する業者が存在します。主にキャッシング枠が限度額に達しお金に困った人が利用しています。

この換金法は、ショッピング枠で商品を購入したように手続きを行い、手数料を差し引いた金額を振り込みます。

この換金法は違法ではありませんがおすすめできません。まず、手数料は利息で考えると法定金利を超える利率となる金額のため割に合いません。

しかもショッピング枠の現金化は各カード会社が厳禁としています。もし発覚すると強制解約され、残っている債務の一括返済を求められます。

さらに事故情報がCICなどの信用情報機関に記録され、いわゆるブラック状態になります。ブラック状態になるとその間は新たなローンやクレジットの審査が通過できなくなります。

SNSにより個人の発信力が強くなりました。Twitterなどでも仕事の依頼や募集を行っているアカウントもあります。

このような仕事募集の中には犯罪行為に加担させられる案件もあります。特殊詐欺の受け子や携帯電話の名義貸しなどです。

このようなバイトには決して応募しないでください。一時的にお金が手に入ったとしても法に触れた行為で検挙されると一生を棒に振ります。割に合いません。

また、SNSで「お金を貸します」と呼びかけているアカウントがありますがアプローチしないでください。

そもそも個人が営利目的で融資を行うのは違法行為です。さらに、このようなアカウントはほぼ闇金だとお考えください。一度お金を借りるとどのような目に合うかわかりません。

そもそも見ず知らずの人間にお金を貸す行為は普通の神経を持っている人にはできません。何らかの思惑がないと行えないでしょう。