キャッシング即日のおすすめ方法23選!人気の即日振込キャッシングをご紹介

ai_money_admin

AI MONEY

公式サイトと同サイズ.png)

アコムの審査は甘いって聞いたけど本当?

アコムの審査を受けた人の口コミを読みたい

この記事は、アコムの審査に関する口コミ・評判を探している方に向けて発信しています。

最短30分融資が可能で融資額も最大800万円と高額なのが魅力のアコムですが、審査にかかる時間は人それぞれです。なかには時間がかかったり審査落ちしたりする人もいます。

審査を通過するには、審査でチェックされるポイントやコツを知っておくことが重要です。

ここからは、アコムの審査にまつわる口コミ・評判や審査通過のために知っておきたいことについて紹介します。

アコムは1936年から創業している老舗の消費者金融です。

プロミスやアイフルなどと並んで現在では「大手消費者金融」と呼ばれており、CMで何度も名前を耳にした人も多いのではないでしょうか?

また現在は「三菱UFJフィナンシャルグループ」の傘下に入っており、経営の安定性という意味でも中小消費者金融とは一線を画しています。

株式会社ショッパーズアイが実施したカードローンランキングでは3部門でNo.1に輝くなど、多くの利用者に支持されている消費者金融といえるでしょう。

詳細はこちら

| 会社名 | アコム株式会社 |

| サービス名 | アコム |

| 申込条件 | 20歳以上の安定した収入と返済能力を有する方で、アコムの基準を満たす方 ※10代申込不可 |

| 融資までのスピード | 最短30分 |

| 金利(実質年率) | 3.0~18.0% |

| 融資限度額 | 800万円まで |

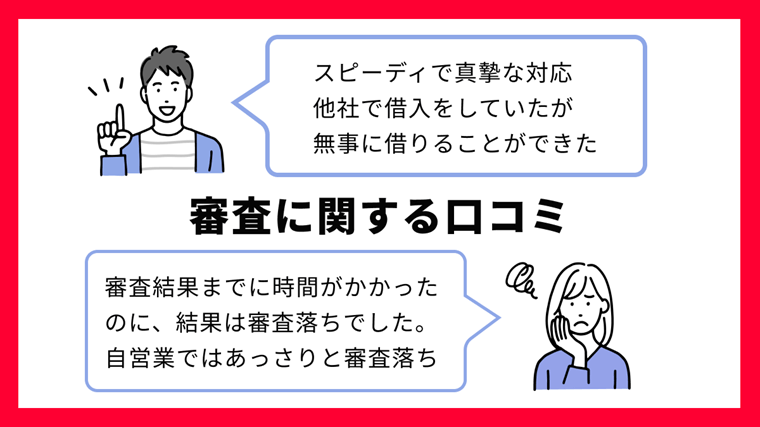

アコムの審査に関して、編集部が調査した口コミ・評判を紹介します。

口コミはあくまでも個人の主観であり、その通りになるとは限りません。ただ、実際に利用した人の貴重な感想ですから、申し込みをする前に参考として目を通しておくと良いでしょう。

どうしても支払い日までに5万円が足りなくて、親にも借りれなくて困っていたのですが、アコムで無事に借りることができました。

どうしていいかよく分からない慌てた状態でアコムに電話してしまったのですが、真摯に対応いただいて助かりました。

自分の場合は年収が300程度と高くなく、他社で50ほど借りていたので審査に時間がかかることは覚悟していました。

実際に審査は4時間以上かかりましたが、無事に可決して安心しました。アコムに感謝です。契約してからは楽天銀行の口座を持っていたこともあり、一瞬で振り込まれて驚きました。

アルバイトを半年ほど経験したタイミングで申し込んだのですが、無事に審査を通過できました!

年収で言えば200万円もなく、正直いってダメ元で申し込んだのですが、無事に通過できて良かったです。

インターネットから申し込んだのですが、本当に30分くらい(正確には35分?)で審査結果の連絡が届きました。審査が早いとは効いていましたが、ここまで早いとは思いませんでした。

申込後に分からないことを電話で聞いたうえでこの時間でしたので、本当にスピーディに対応いただいたと思います。

過去にアコムと契約→解約したことがあったのですが、お金が必要になり再申し込み。

ネットで申し込んだ後でアコムの自動契約機まで走って待機していたのですが、最後の本審査で審査落ちに。最初の仮審査で落してくれれば無駄な時間をかけずに済んだのに。

審査結果がくるまで早いという評判でしたが、僕の場合は待てど暮らせど返事が来なかったですよ?

2時間以上待っても連絡が来ず、3時間になろうかというところで連絡が来ました。そして、まさかの審査落ちです。

僕が申し込んだ当時は、在籍確認の電話が職場にかかってきました。気付いた僕が速攻で電話に出たので、その時点ではバレなかったのですが、あとから「どこの誰から電話だ?」と店長に聞かれて焦りました。

アコムの審査に申し込んだのですが、あっさりと審査落ちでした。

自分でいうのもオカシイですが、フリーランスとして十分に稼いでいるつもりでしたが。

自営業者には審査が厳しいと聞いていましたが、本当かもしれませんね。

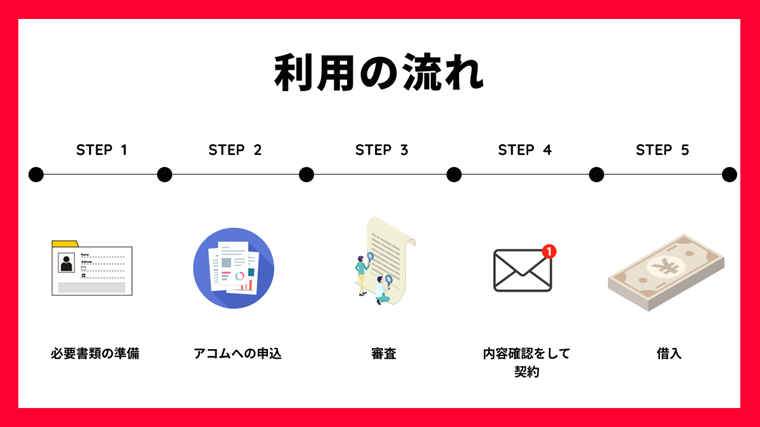

アコムの審査は、申し込みから始まって審査、契約という順番で進んでいきます。

アコムで申し込みをする前に、まずは必要書類を準備しておきましょう。

申し込んだあとに必要書類を準備すると手続き完了まで余計な時間がかかるため、スムーズに終わらせるなら最初に準備しておくのがおすすめです。

アコムに申し込んだ全員が提出を求められる「本人確認書類」は以下のものが該当します。

一方、収入証明書は以下の条件に該当する場合に提出が必要です。

公式サイトや自動契約機などの方法で申し込みを行います。

事前に用意しておいた本人確認書類を確認し、間違いのないようにフォームに入力しましょう。

なお、年収については盛ることなく、できるかぎり正確に記載してください。収入証明書を確認されればすぐにバレてしまいますし、他の申込者のデータなどからアコムの側で年収を把握しているためです。

申込フォームへの入力後は本人確認書類の提出も求められるので、用意しておいた書類を提出しましょう。

申し込みと書類の提出が完了したあとは、審査が実施されます。

審査の一環として書類や電話による在籍確認も行われますが、原則としてアコムでは職場に電話がかかることはありません。

ただ、職場への連絡が必要な場合は事前にアコムから申込者のスマホに「職場に電話していいか」を確認する電話が入ることはあります。

審査が完了するまで、すぐに電話に出られる状態にしておいた方がいいでしょう。

審査が完了したあとは、「契約手続きのお願い」というメールが届くので、内容の確認と契約への同意を行います。

契約を済ませたあとはローンカードを受け取り、ATMや振込を利用すれば最短即日で融資を受けることができます。

アコムに限った話ではありませんが、消費者金融でお金を借りるには審査を通過する必要があります。

ネットでは「アコムの審査が甘い」と受け取れるような書き込みも多く、「審査が甘いからすぐに借りられる」と考えてしまっている人もいるのではないでしょうか?

たとえば、いかに高年収でも過去5年以内に「返済を延滞させた」「スマホの分割払いを延滞した」等の記録があると審査通過はまず不可能でしょう。

アコムの融資サービスを利用するなら、申込条件や審査の内容について把握しておくことが必要です。

審査でチェックされる前に、そもそも申込条件を満たしていないと審査を通過する可能性はありません。

アコムに申し込むことができるのは以下の条件を満たした人だけです。

どれだけ貯金がたくさんあったりアルバイトで稼いだりしていたとしても、まず年齢要件を満たさないことには申し込むこと自体ができません。

また、年齢要件を満たしていたとしても、無職の人は「安定した収入」がないので申し込みの対象外です。

申込条件をクリアしても、全員が融資を受けられるわけではありません。

そこはあくまでスタートラインであり、申し込めた人は、これから紹介する内容が審査されます。

審査項目がアコムの基準を満たした場合のみ、融資を受けることができる仕組みです。

アコムは、借りたお金を一括ではなく、毎月一定額を長期間にわたって返済するスタイルのビジネスです。

長期間にわたる返済をするには、長期間にわたって安定した収入を得ていることが必要です。

年収の高さは当然のことながら、「何年くらい勤務しているか」「正社員で働いているか、アルバイトか」「どんな会社で働いているか」といった内容も、返済能力に関する項目としてチェックされます。

アコムの審査で返済能力と同様に重要になるのが信用情報です。

アコムは審査の際に信用情報機関にアクセスすることができ、申込者が金融商品に「申し込んだ履歴」「返済してきた履歴」などを確認します。

過去に「61日以上または3ヶ月以上の返済延滞」や「任意整理」「強制解約」などをしている場合は異動情報として最長5年間は記録に残り続けます。

異動情報が残っている場合、大手の消費者金融では審査落ちになる可能性が高いです。

アコムをはじめとした消費者金融では、貸金業法で定められた「総量規制」というルールに従う必要があります。

利用者が借り入れできる金額は年収の3分の1までに収める必要があり、これはアコム1社ではなく利用者が借りている全ての貸金業者が対象です。

すでに総量規制に引っかかる借り入れをしている場合はアコムで新規に借り入れすることはできません。

総量規制に違反しないためにも、他社借り入れ件数や金額は重要な審査項目になります。

アコム公式ホームページを見てみると、IR情報として審査通過率が公表されています。

成約率(審査通過率)の推移は以下のとおりです。

| 2022年4月 | 37.1% |

| 2022年5月 | 39.9% |

| 2022年6月 | 38.4% |

| 2022年7月 | 35.9% |

| 2022年8月 | 38.8% |

| 2022年9月 | 39.6% |

その月によって成約率は異なりますが、概ね35~40%未満で推移している事が分かります。

何となく「申し込んだら誰でも受かる」というイメージがありませんか?

実際は2人に1人以上が審査に落ちていると考えると、決して甘い審査ではないということがわかります。

では、他の大手消費者金融と比較した成約率はどうでしょうか?

| 2022年7月 | 2022年8月 | 2022年9月 | |

|---|---|---|---|

| アコム | 35.9% | 38.8% | 39.6% |

| プロミス※1 | 35.1% | 39.0% | 40.9% |

| アイフル※2 | 32.2% | 33.0% | 36.9% |

調査した範囲でいえば、アコムの成約率は「3社のなかでは平均的な成約率になっている」という結果でした。

ただ、今後も同じような平凡な成約率で推移するとは限りません。何らかの理由で審査通過率が絞られたり、逆に通過しやすくなったりする可能性もあります。

成約率が高いとしても、審査基準に満たなければ審査落ちになるためです。

審査通過率はあくまでも参考程度に考え、希望する消費者金融の審査を通過できるように事前に入念な準備を進めることが重要です。

アコムの審査通過率は約35%~40%未満と、大手消費者金融としては平凡と言える数字です。決して「通過率が高い=甘い」といえる数字ではありません。

申し込んだ半分以上の人が落ちてしまう以上、何らかの対策が必要と考えるほうが自然です。

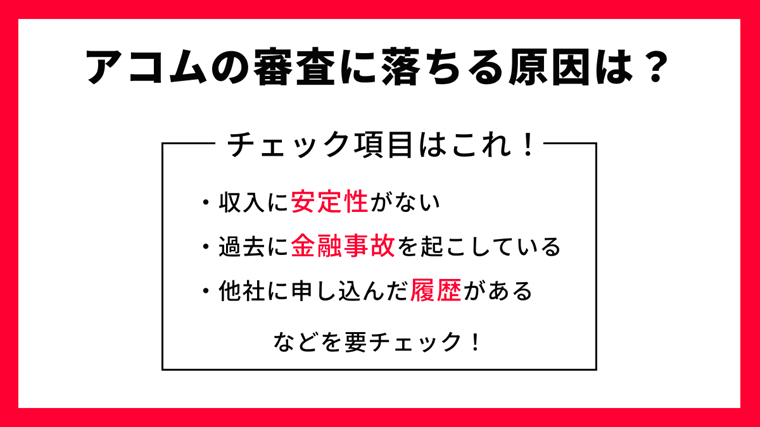

実際、審査に落ちてしまう人には、共通する特徴が多くあります。

アコムに申し込もうとしている人は、これから紹介する「審査落ちする人の特徴」をチェックしましょう。

審査に落ちる人の特徴が自分に当てはまらないことを確認しておけば、安心して審査に申し込めるでしょう。

申込条件にも「安定した収入」という項目がある通り、アコムの審査を通過するのに安定した仕事と収入は不可欠です。

正社員や公務員でなくても融資は受けられますが、アルバイト・パートなどで毎月一定の収入を得ている点が重要になります。

同じ非正規でも日雇いで働いている人の場合は毎月の収入が保証されておらず、審査は厳しいものになるでしょう。

アコムでは原則として電話による在籍確認が行われず、もし行われる場合は本人に電話がきて同意を得てから職場連絡が行われます。

ただ、職場への電話確認が必要だと判断された際、同意を得るための電話に本人が出ないと在籍確認を行えません。

また、本人の了承を得てアコムが職場に電話した際も、職場で本人が電話に出なかったり、本人が在籍していることが確認できなかったりした場合も審査を通過できません。

過去に金融事故を起こした記録が信用情報機関に残されている場合、アコムの審査を通過することは原則できません。

返済の延滞・強制解約・債務整理などのトラブルを起こした記録のこと

金融事故の記録は、最長5年程度は異動情報として保管されます。

このような金融事故が記録された状態が、いわゆる「ブラック」「金融ブラック」と呼ばれるものです。

申し込みブラックとは一般的に、申し込みすぎて審査を通過できない状態のことです。

消費者金融やおまとめローン、銀行のカードローン、クレジットカード等に申し込んだ履歴は信用情報機関に記録され、約半年はそのままになります。

何社にも申し込んで審査落ちしているうちに「よほどお金に困っているのか」「お金に困っているなら、返済が止まる可能性がある」と判断されて、その後の申し込みも全て審査落ちになる可能性があります。

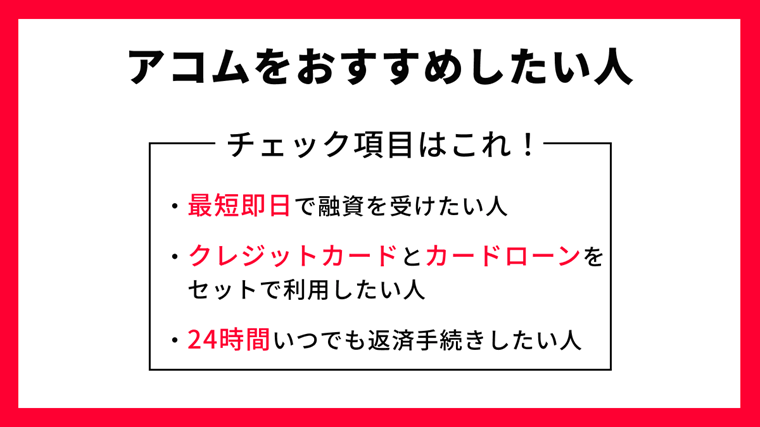

アコムは大手消費者金融の一角として、バランスの良いサービス内容が魅力です。クレジットカードを提供しているなど、アコムならではのサービスも多く万人受けする消費者金融といえるでしょう。

これから紹介するような希望をお持ちの方であれば、自信を持ってアコムをおすすめできます。

アコムは他の大手消費者金融の例に漏れず、最短即日融資に対応しています。

最短30分で申し込みから融資まで進むことができるのは、銀行カードローンにはない大きなメリットです。

銀行カードローンは金利こそ1.5~14.5%程度と優秀ですが、2023年2月現在は即日融資に対応していません。

金利差は発生するとしても、本当に急いでいるようであればアコムのように即日融資ができる消費者金融を選択しましょう。

アコムでは初回に利用する方にかぎり「30日間金利0円サービス」を提供しています。契約の翌日から30日間の金利が0円になるサービスです。

借りたお金に対して、支払う利息の割合のこと

この期間内で借りたお金を完済するのであれば、何回借り入れしても利息は一切かかりません。

もし30日以内に完済できなかったとしても、その間の借り入れは利息がかからないのでお得です。

たとえば金利0円サービスの範囲内で10万円を借り、そのうち8万円を返済していたとします。無利息期間が終了する31日目以降は、残金の2万円にのみ通常金利が発生する仕組みです。

アコムは消費者金融のなかでも珍しい、自社でクレジットカードを提供している消費者金融です。

アコムが発行するACマスターカードは年会費が永年無料で利用でき、土日祝日でも最短即日で発行できます。

一般的なクレジットカードのようなポイント付与のサービスはありませんが、利用金額の0.25%が自動的にキャッシュバックされるのがメリットです。

また、財布からカードを出す時に周囲に「アコムのカードを使っている」とバレる心配もありません。

ACマスターカードにはアコムのロゴが印字されておらず、スタイリッシュなデザインになっているのでパッと見てもアコム提供のカードかは判別できません。

このようなメリットから、「カードローンとクレジットカードを一緒に使いたい」と考えている人にはおすすめです。

欠点としては、キャッシング機能を外せない点があります。

通常のクレジットカードはキャッシング枠を付帯しない・外すという選択肢ができますが、ACマスターカードではその選択ができません。

アコムでは、以下の5つの返済方法が用意されています。

このうちインターネット・アコムATM・提携ATMに関しては、24時間いつでも返済手続きが可能です。

インターネット返済はインターネットバンキングを保有していることが条件ですが、直接アコムとやりとりして返金することで手数料も発生しません。

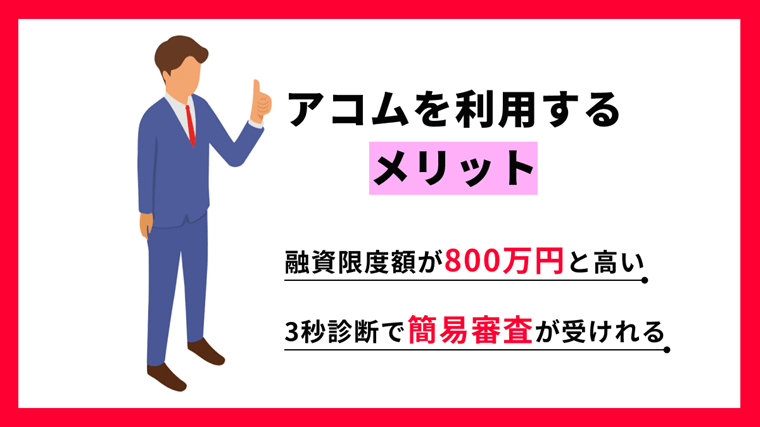

審査通過率が40%未満であることが多く、決して審査が甘いとはいえないアコム。ただ、頑張って審査をクリアすることで、生活するうえで資金繰りが簡単になるメリットが享受できます。

アコムで借り入れできれば、これから紹介するようなメリットを享受できるので、申し込み前に把握しておきましょう。

アコムの融資限度額は800万円と、アイフルやSMBCモビットと並んで非常に高い数値です。

ライバルのプロミスの融資限度額が500万円であると考えると、より高額融資に向いているのがアコムの特徴といえます。

ただし、誰でも800万円まで融資を受けられるわけではありません。

消費者金融には「総量規制」というルールがあり、最大でも年収の3分の1までしか融資を受けることはできません。

借り過ぎ・貸し過ぎを防ぐために設けられた新しい規制です。具体的には、貸金業者からの借入残高が年収の3分の1を超える場合は、新たな借入れはできなくなる、という内容です。

引用元:貸金業法Q&A|金融庁

800万円を借りるには年収2,400万円が必要な計算ですから、残念ながらほとんどの人は満額を借りることはできません。

ただ、コツコツと利用・返済を繰り返して信用を上積みすることで、年収3分の1の範囲で利用限度額を少しずつ増やすことは可能です。

利用限度額が大きくなるほど金利も下がる傾向になるため、長く消費者金融を利用することになりそうなら、アコムは有力な選択肢といえそうです。

本当に審査を通過できるのか不安・・・・・・

このように感じている方であれば、事前に3秒診断を受けてみてはいかがでしょうか?

年齢・年収(総支給額)・カードローン他社お借り入れ状況の3つを入力するだけで、借り入れ可能か否かが瞬時に判断される簡易検査システムです。

入力内容によって、以下のどちらかの診断結果が表示されます。

「お借入可能か判断できませんでした」と表示されても審査通過の可能性はゼロではありませんが、通過の可能性を高めるなら「お借入できる可能性が高いです」と表示されてから申し込みたいものです。

ただ、3秒診断では審査項目が3つに限られているため、それ以外の部分が本審査の結果に影響を与えることは考えられます。

たとえば過去に返済延滞を起こしている場合、3秒診断では「お借入できる可能性が高いです」と表示されたとしても本審査を通過することは難しいでしょう。

「最短3秒で簡易審査の結果が分かる」「カードローン機能がついたクレジットカードを提供している」など数々のメリットがあるアコム。

ただ、他のカードローンと比較して明確にメリットと感じない部分や、デメリットに感じることもあります。

アコムに申し込む前に先ほど紹介したメリットに加えて、デメリットも一緒に把握しておきましょう。

アコムの金利は3.0~18.0%と、消費者金融としては平均的といえる数値です。

| 大手消費者金融 | 金利(実質年率) |

|---|---|

| アコム | 3.0~18.0% |

| プロミス | 4.5~17.8% |

| アイフル | 3.0~18.0% |

| SMBCモビット | 3.0~18.0% |

| レイク | 4.5~18.0% |

【アイフル】※公式HPで貸付条件の詳細をご確認いただけます

上限金利ではプロミスのほうが低いですが、そこまで大きな差ではないことが分かります。

しかし、銀行カードローンと比べると明らかに高い水準です。

| 銀行カードローン | 金利(実質年率) |

|---|---|

| アコム | 3.0~18.0% |

| 三井住友銀行 カードローン | 1.5~14.5% |

| 三菱UFJ銀行 カードローン「バンクイック」 | 1.8~14.6% |

| 千葉銀行 カードローン | 1.4~14.8% |

| 横浜銀行 カードローン | 1.5~14.6% |

銀行カードローンの上限金利は14%台が主流であり、アコムより3.0%以上低い数値です。

わずか3%とはいえ、借りる金額や返済期間次第では数千円~数万円単位の差になることもあるので侮れません。

アコムに限った話ではなく、大手消費者金融では収入のない専業主婦は申し込むことができません。

たとえばアコムの申込条件に「安定した収入のある方」と記載があります。

安定した収入を求められているため、毎月一定額を給与や事業所得として受け取っている人でないと申し込むことができません。

専業主婦は自分で働いていない=安定した収入を得ていないことから申込条件を満たさないため、申し込みの対象外です。

専業主婦が消費者金融を利用するなら、配偶者貸付という制度がある業者を選びましょう。

貸金業法に準えた手続きにより、本人と配偶者の合算年収の3分の1まで借入れが認められる契約

消費者金融では「ベルーナノーティス」などごく一部の業者で採用されています。

配偶者の年収と合算して3分の1を上限に借りることができるので、自身に収入が全くない専業主婦でも借り入れできる可能性があります。

ただ、配偶者の同意がないと利用することはできません。

「配偶者貸付なら旦那に内緒で借りられるかも?」と思うかもしれませんが、配偶者に秘密で借りることができないので注意が必要です。

アコムでは初回の利用にかぎり、30日間の無利息期間が適用されます。

初めての契約日の翌日から30日間の金利がゼロになるので、この期間に返済を済ませれば利息負担なしで借り入れすることもできます。

ただ、初回契約の翌日からというカウントが他社よりも不利なケースがあります。

たとえばプロミスでは無利息期間のスタートが「初回利用日の翌日から」です。契約直後に借り入れしなくても、初回利用の翌日から30日間は確実に無利息の恩恵を受けられます。

一方のアコムは契約翌日から自動的にカウントがスタートするので、契約後すぐに借り入れしないと無利息の恩恵を十分に受けられません。

アコムで借りるなら、契約直後にすぐ借り入れできるようにしておきましょう。

最後に、アコムの審査に関してよくある質問と回答をまとめました。

住宅ローンを組むより前にアコムで借り入れすると、住宅ローンの審査に影響します。

住宅ローンの審査項目には「返済負担率」というものがあります。「年収に占める年間返済額の割合」のことで例えばフラット35では年収400万円未満なら30%以下、400万円以上なら35%と決められています。

返済負担率は住宅ローン以外の借り入れまで考慮されて決まるので注意が必要です。アコムで借りすぎて返済負担率が高まると返済できないリスクが高まって住宅ローンの審査に落ちるか、融資を受けられる金額が少なくなる可能性があります。

アコムでは、申告した会社に本当に在籍しているかを確かめるための在籍確認が行われます。一般的に在籍確認の方法は「職場への電話連絡」か「書類による確認」です。

在籍確認そのものをなしにすることはできません。ただ、電話連絡を回避して書類での電話連絡にしてもらうことはできます。

アコムでは原則として電話連絡を行わず、必要になる場合もお客様の同意を得ることが公式サイトで明記されています。

今回はアコムの審査に関する口コミ・評判と、審査通過のために知っておきたいコツ・ポイントについて紹介しました。

口コミや評判を見ると「審査にあっさりと落ちてしまった」「申し込みしてから30分で通過できた」といったように、さまざまな情報が見つかります。

審査を通過するには審査通過率だけで甘いか厳しいかを判断するのはやめましょう。

審査通過率が90%だとしても、過去に返済延滞があれば落ちてしまうからです。

どこを受けても通過できるように返済を滞らせたり信用を失ったりする行動は慎むべきです。