プロミスの審査は甘い?厳しい?利用者の口コミと審査通過のコツを解説

ai_money_admin

AI MONEY

公式サイトと同サイズ.png)

カードローンやキャッシングの利用を考えた時、候補となるのは銀行や信販会社に加え消費者金融ではないでしょうか?

WEBやテレビでは大手消費者金融のCMを毎日のように目にします。ただ、「消費者金融=金利が高い」などのイメージが強く、ネガティブなイメージを持っている方が一定数存在するのも事実です。

消費者金融に関心を持っていても、実際の利便性や返済などの実態を知らない方は多いでしょう。また、どの会社から借りればよいのかわからないかもしれません。

ここでは、消費者金融のおすすめ人気ランキングを各社の特徴とともに紹介します。また、消費者金融のメリット・デメリットや審査に通るコツも解説するので参考にしてください。

| 社名 | 実質年率 | 利用限度額 | 審査時間 | 融資時間 | 即日融資の 申込方法 |

審査可能時間 | 無利息期間 | 提携コンビニATM |

|---|---|---|---|---|---|---|---|---|

| プロミス | 4.5~17.8% | 500万円まで | 最短3分(※3) | 最短3分(※3) | WEB・アプリ 自動契約機 | 9:00~21:00 | 初回利用の 翌日から30日間 | セブンイレブン ローソン ファミリーマートなど |

| SMBCモビット | 3.0~18.0% | 1万円~800万円 | 最短15分(※5) | 最短即日 | WEB・アプリ 自動契約機 | 9:00~21:00 | なし | |

| レイク | 4.5%~18.0% | 500万円 | お申込後 最短15秒 | Webなら 最短25分も可 (※4) | WEB・アプリ 自動契約機 | 9:00~21:00 日曜は18:00まで | 最大365日間(※2) | |

| アイフル(※1) | 3.0~18.0% | 1万円~800万円 | 最短18分 | 最短18分 | WEB・アプリ 自動契約機 | 9:00~21:00 | 契約日の 翌日から30日間 (はじめての方) | |

| アコム | 3.0~18.0% | 1万円~800万円 | 最短20分 | 最短20分 | WEB 自動契約機 | 9:00~21:00 | 契約日の 翌日から30日間 |

※1.「即日融資」「即日振込」については、申込の曜日、時間帯によって、翌日以降の取り扱いとなる場合があります。お申込の状況によってはご希望にそえない場合がございます。ご利用限度額50万円超、または他社を含めた借り入れ金額が100万円超の場合は源泉徴収票など収入を証明するものが必要です

※2.365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。

60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。

365日間無利息・60日間無利息共通:無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。

貸付条件 ご融資額 :1万円~500万円ご利用対象 :満20歳~70歳(国内居住の方、日本の永住権を取得されている方)必要書類 :運転免許証等 ※収入証明(契約額に応じて、新生フィナンシャルが必要とする場合)

※3.お申込み時間や審査によりご希望に添えない場合がございます。

※4.21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除きます。

※5.申込の曜日、時間帯によっては翌日以降の取扱となる場合があります

【アイフル】※公式HPで貸付条件の詳細をご確認いただけます

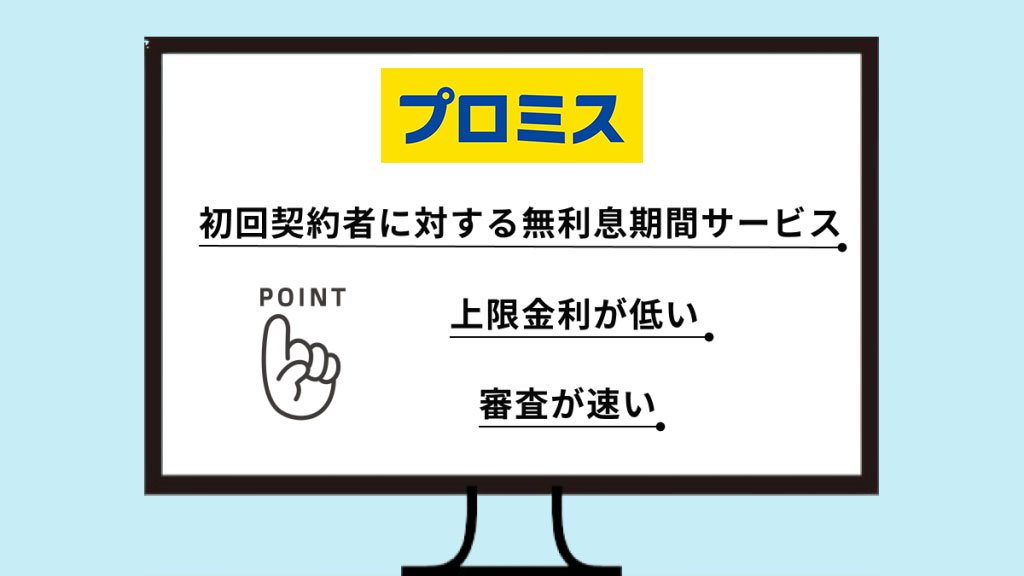

プロミス(SMBCコンシューマーファイナンス)は業界トップクラスの消費者金融です。

最短3分融資※というスピードや原則24時間最短10秒振込完了、機能が充実したアプリなど高い利便性が評価されています。

プロミスの上限金利は17.8%で他社(18.0%)と比較すると若干低めに設定されています。返済で支払う利息は、安ければ安いほどお得です。

プロミスの特徴の一つに「初回契約者に対する無利息期間サービス」も挙げられます。

初回契約者に対して無利息サービスを提供している消費者金融は他にもありますが、「契約日の翌日から」がほとんどです。たとえ利用しなくても契約した翌日から無利息期間が開始します。

プロミスの無利息期間は「初回利用日の翌日から」開始します。契約しても利用しなければ無利息期間が適用されません。

※お申込み時間や審査によりご希望に添えない場合がございます。

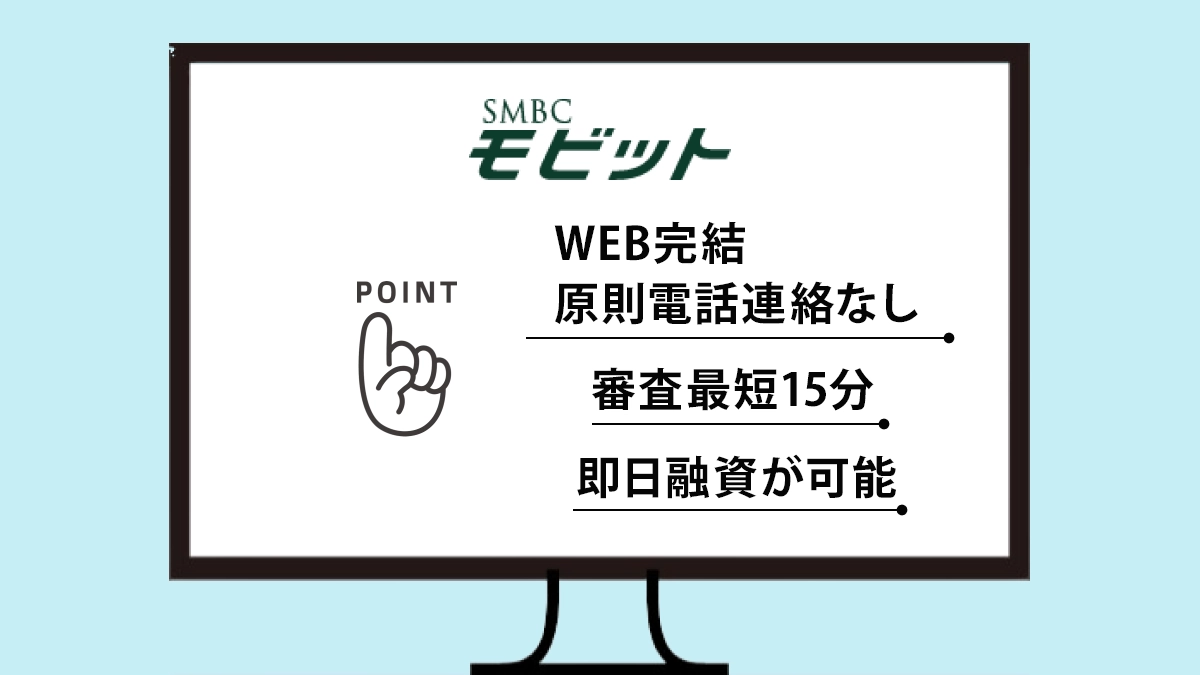

SMBCモビットは最短15分※で審査が完了し即日融資が可能です。全国の三井住友銀行のATMで借入、返済ができます。

初回契約者に対する無利息サービスは行っていないものの、Vポイントが貯められ、Vポイントでの返済も可能です。

SMBCモビットの特徴は、このようなお得なサービスがついている点でしょう。他にもスマホアプリからPayPayマネーに直接チャージできるサービスや、コンビニ等でモビットカード受取が可能なサービスなど、他にはないちょっと便利なサービスが提供されています。

また、SMBCモビットでは原則、電話連絡はありません。入会申込書などの契約書類もネット交付可能なので、申し込みから利用までWEB完結にすることができます。

※審査時間最短15分及び、即日融資:申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

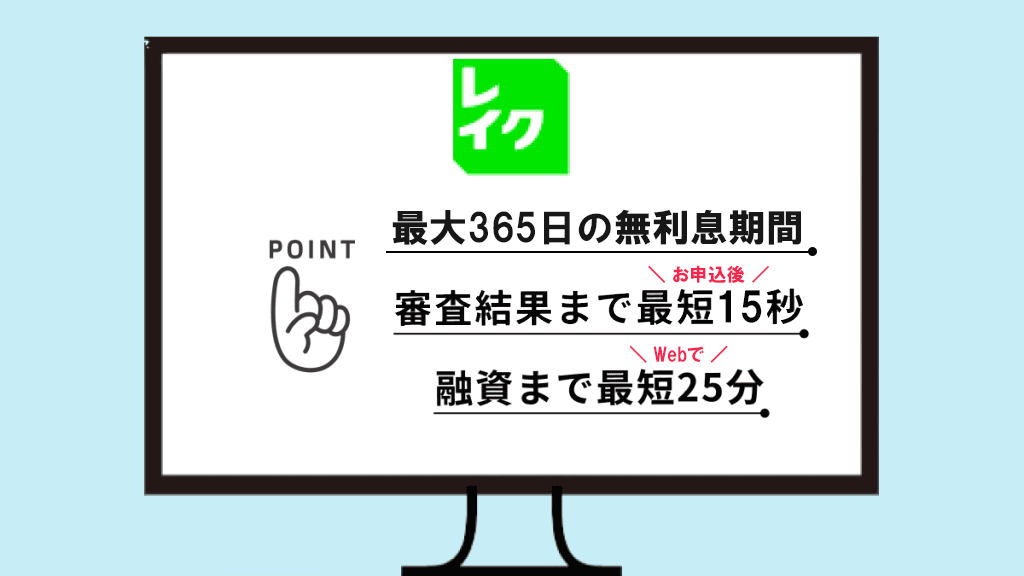

新生フィナンシャルのレイクは、Webでお申込後審査結果の回答が最短で15秒・Webで申込から借入まで最短25分融資※と最速レベルで融資を受けられます。

レイクの最大の強みは「最大365日の無利息期間」です。

レイクは他社と同様に初回契約者に対する無利息期間を設けています。この無利息期間は「最大365日間」です。

初回契約者に対する無利息期間を設けている消費者金融はあるものの、ほとんどは「30日間」です。

・契約額50万円未満で60日(WEB申し込み限定)

・契約額50万円以上で契約後59日以内に収入証明書類を提出&レイクでの登録が完了で365日(WEB申し込み限定)

契約額により無利息期間が変わりますが、いずれにしても他社と比較すると倍以上の期間です。とてもお得なサービスです。

※1.21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除きます。

※2.無利息について

365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。

60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。

365日間無利息・60日間無利息共通:無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。

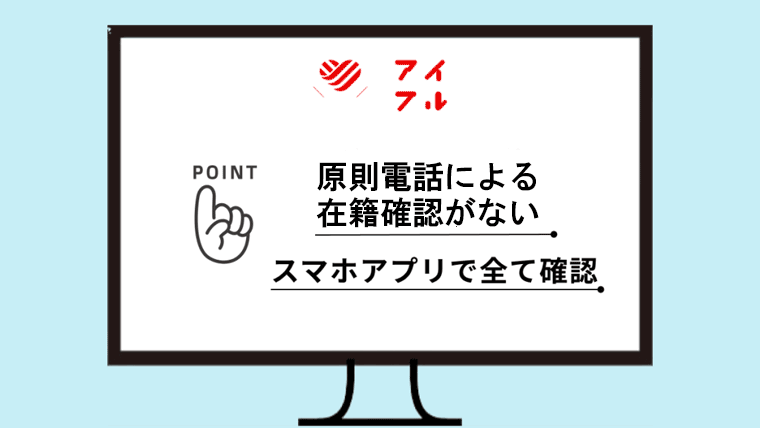

アイフルが高く評価されている理由は、カスタマーセンターの対応の良さ、スマホアプリの使いやすさなどです。

特にスマホアプリは契約・借入・借入状況の確認など、カードローンで必要な手続きや情報収集が全て行えます。アイコンの着せ替えもできるためスマホ画面だけでアイフルの利用が他の人にはわかりません。

アイフルの新規融資の時間は、審査スピードが速い消費者金融の中でも最速レベルの18分※です。(※申込の曜日、時間帯によって、翌日以降の取り扱いとなる場合があります。お申込の状況によってはご希望にそえない場合があります。)

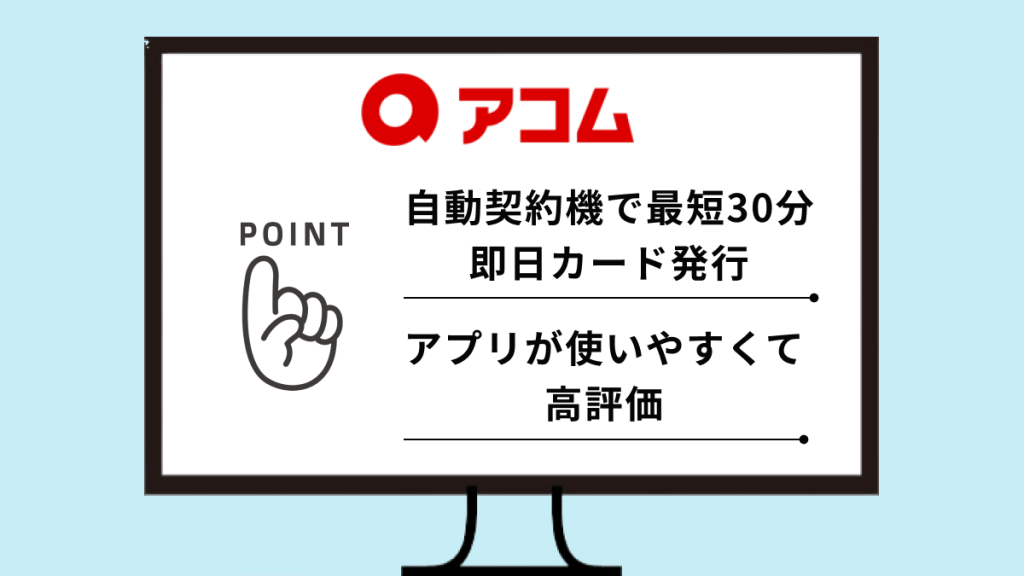

アコムは三菱UFJフィナンシャルグループの消費者金融です。消費者金融と聞くとまずアコムを思い浮かべる方は多いでしょう。

審査時間20分※、使いやすいアプリなど他社と同様の利便性の高さなどに加え、新規成約率の高さがアコムの特徴です。

| アコム※1 | 42.0%(2024年通期) |

| プロミス※2 | 37.8%(2024年通期) |

| アイフル※3 | 35.9%(2024年度通期) |

| レイク※4 | 22.2~26.5%(2024年四半期ごと) |

アコムの最大の強みは自動契約機「むじんくん」です。全国各地に588台(2025年3月時点)が設置されており、むじんくんで契約を行えば、最短20分※でカード発行が可能です。

ローンカードがあれば、むじんくんでの借入はもちろん、三菱UFJ銀行・主要コンビニ・イオン銀行などのATMで利用できます。

なお、むじんくんではMastercard®が国際ブランドのクレジットカード、「ACマスターカード」の契約、即日発行も可能です。

※お申込時間や審査によりご希望に添えない場合がございます。

人気が高い大手消費者金融には複数の共通点があります。利用者から高く評価される要因を解説します。

大手消費者金融は最短で数十分で審査が完了するため即日お金を借りられます。すぐにお金が必要な方にとって頼もしい存在です。

大手消費者金融の審査スピードが速いのは理由があります。審査方式に「スコアリング審査」を採用しているからです。

利用者の「属性」を点数化し機械的に審査の可否や限度額を決定する審査方法です。

属性は利用者の年齢・勤務先・勤続年数・給与・住居の状況・家族構成・他社のローンの利用状況など多岐に渡ります。

スコアリング審査では審査の結論が出るのは早いものの「融通が利かない」といったデメリットもあります。

何らかの項目が審査基準に達しなかった場合、忖度なしに容赦なく審査で見送りになります。

銀行など金融機関からお金を借りる際には、必要書類を整え、店舗に来店して契約するのが一般的でした。

しかし大手消費者金融では現在、申し込み~審査~契約~借入までの一連の流れが全てスマートフォンで完了します。

申し込みがスマートフォンやWEBでできれば、24時間365日思い立った時にすぐに申し込めます。さらに、書類はスマートフォンで撮影しファイルを提出すれば完了します。

店舗への来店が必要な業者であれば、その業者の営業時間内に時間を割いて来店する必要があります。忙しい方には大きな負担になるでしょう。

大手消費者金融はスマートフォンさえあれば手元で全ての手続きが完了します。利便性を求める利用者から高く支持されるのは当然かもしれません。

一部を除く大手消費者金融、また一部の中小消費者金融には、初回契約者に対して無利息期間のサービスがあります。

対象が初回契約者のみ、しかも適用期間が限定されているとは言え、利息を支払う必要がないのは大きな魅力です。

銀行カードローンより金利が高く設定されている消費者金融ですが、30日間など所定の期間は利息0円でお金を借りられるわけです。一方、無利息期間のない銀行カードローンは短期間で返済しても利息を支払わなくてはいけません。

短期間で返済する目処があれば、銀行のカードローンよりも消費者金融のカードローンのほうがお得です。

大手消費者金融が営業時間外でも受け付けているのは、申し込みだけではありません。時間帯や条件はあるものの夜間や土日祝日の融資が可能です。

融資方法は受付時間次第ではあるものの、振込キャッシング、提携ATM、スマホATMなどが利用できます。

大手の消費者金融はセブン銀行・ローソン銀行・イーネットなどの主要コンビニで利用可能な銀行と提携しています。カードやスマホアプリさえあれば日本全国のコンビニでいつでも借入ができるのです。

いざという時、または突発的にお金が必要になる可能性を考えると心強い存在です。

カードローンやキャッシングを利用すると毎月返済しなければいけません。銀行や信販系のカードローンの返済日はその会社の指定日です。

一方で大手消費者金融は利用者に合わせて返済日を設定できます。

カードローンやキャッシングの毎月の返済は給料支給直後が望ましいはずです。消費者金融は返済日に関して、「いくつかの候補から選択」「利用者が指定」など利用者の都合に合わせた選択が可能です。

中には「35日サイクルでの返済が可能」な会社もあります。お金を借りる金融会社の返済がフレキシブルに対応可能であれば選択肢の一つになるでしょう。

2024年時点で日本には約260社の消費者向け貸金業者(無担保、有担保)が営業しています。

参考元:貸金業者の経営実態等に関する調査結果報告|日本貸金業協会

前項で紹介したいわゆる大手消費者金融は、数ある消費者金融業のごくごく一部であり、大半が中小の消費者金融です。

数多くの消費者金融の中で、特におすすめの中小消費者金融を紹介します。「全国からの申込みが可能」「利便性が高い」などの観点で選びました。

| 社名 | 実質年率 | 利用限度額 | 融資スピード | カードの有無 | WEB完結 |

|---|---|---|---|---|---|

| セントラル | 4.5%~18.0% | 300万円 | 最短即日 | あり | 〇 |

| フタバ | 14.959%~19.945% | 50万円 | なし | × | |

| ベルーナノーティス | 4.5%~18.0% | 300万円 | あり | 〇 | |

| いつも | 4.8%~20.0% | 500万円 | 最短45分 | なし | × |

| フクホー | 7.3%~20.0% | 200万円 | 最短即日 | なし | × |

| アロー | 15.00%~19.94% | なし | 〇 |

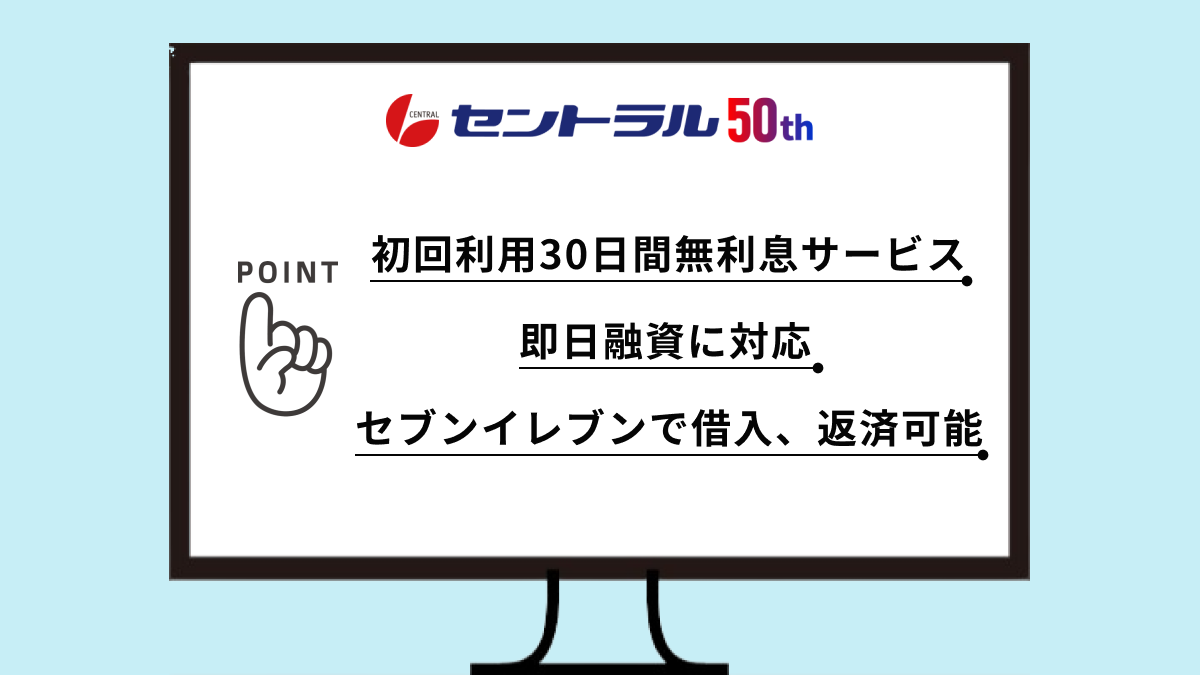

セントラルの創業は1973年。関東・中国・四国に15店舗展開している中堅の消費者金融業です。

大手消費者金融ほどの知名度はないものの、大手並のサービスを提供しています。例えば、初回利用30日間無利息サービス、即日融資に対応している、などです。

また、中小消費者金融としては珍しくローンカードを発行しています。セブン銀行と提携しているため、全国のセブンイレブンで借入や返済ができます。

大手消費者金融の審査が難しい方は、まずはセントラルの検討をおすすめします。

フタバは1963年の設立で半世紀以上の歴史を持ちます。融資の申込みはインターネットと電話のみの無店舗型スタイルのため、店舗への訪問が煩わしいという人にはおすすめです。

中堅消費者金融ながら初回30日無利息、即日融資が可能など大手と同様のサービスを提供しています。

また10万円以上の借入の場合、上限金利が他社より低い(17.95%)のも特徴のひとつです。少しでも返済の負担を減らしたい人には注目すべき点です。

さらに他社借り入れ4社までと柔軟な審査基準を持っていることも強みです。フタバのホームページには利用条件に「他社での借入は4社以内の方」と明記しています。

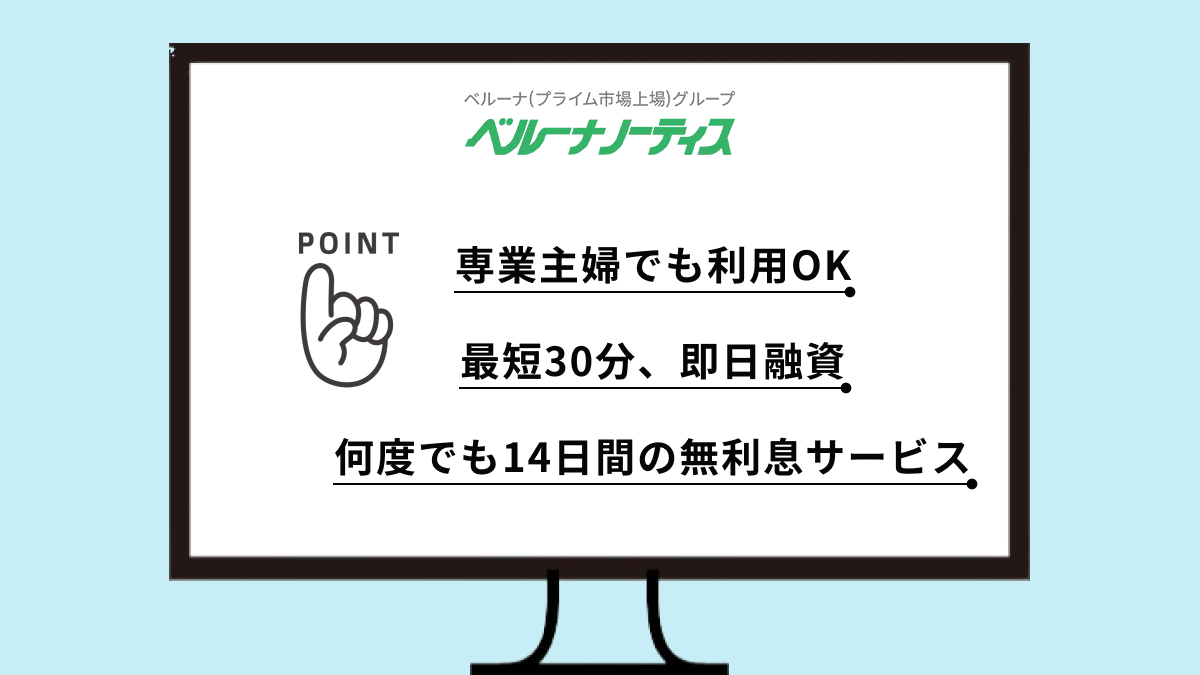

消費者金融は安定した収入がないと利用できないため、専業主婦は基本的に利用できません。しかしベルーナノーティスは総量規制の例外貸付として認められている配偶者貸付に対応し、専業主婦でも利用可能な貴重な消費者金融です。

ただし、専業主婦が借り入れするにはあくまでも「配偶者貸付」のため、利用は配偶者の同意が必要です。ご注意ください。

14日間の無利息期間がありますが、初回契約時のみならず完済後3ヶ月経過すれば再度適用されます。何度も無利息サービスを受けられるのです。

また、24時間申込みを受け付けており、審査時間が最短30分で即日融資可能のため、すぐにお金が必要な人にも対応できます。

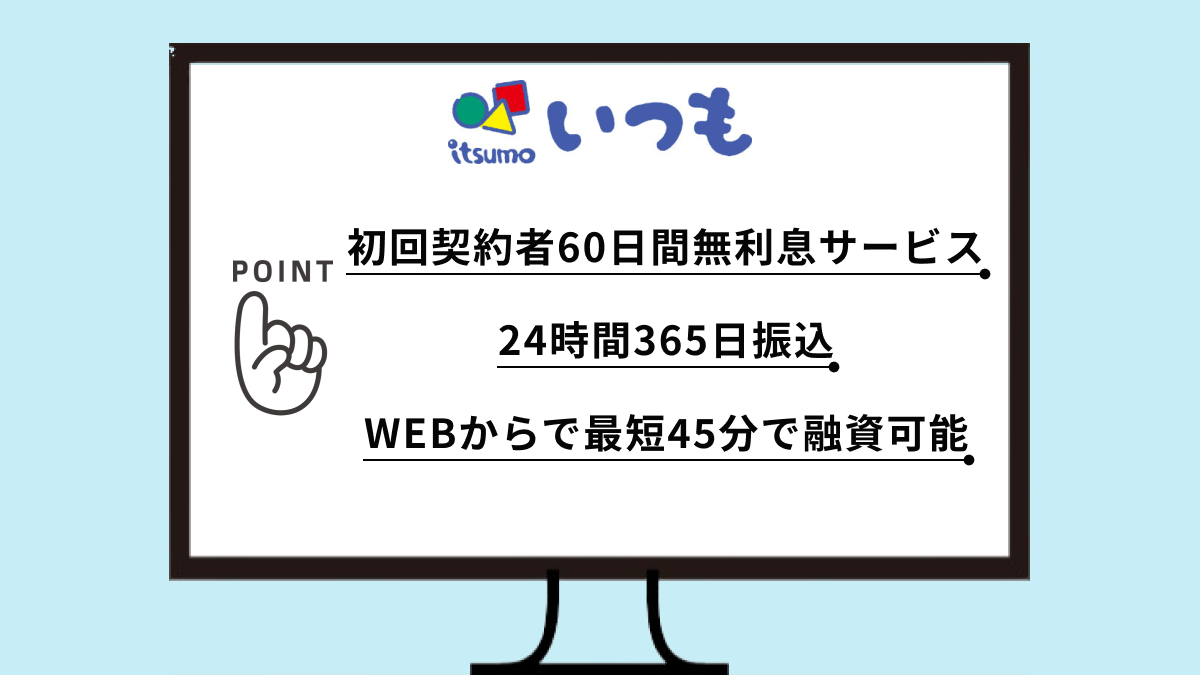

いつもは高知県の消費者金融業です。WEBからの申込み、振込キャッシングが可能のため全国どこでも利用できます。

WEBからの申込むと最短45分で融資可能と大手消費者金融並みの審査スピードを持ちます。24時間365日の振込キャッシングにも対応しています。

いつもは初回契約者に対する無利息サービスを提供しており、期間は一般的な期間である30日間の倍の期間である60日間です。

いつもでの契約が初めてでかつ60万円以上の契約が条件ではあるものの、60万円以上の借入を希望している方には非常にお得なサービスです。

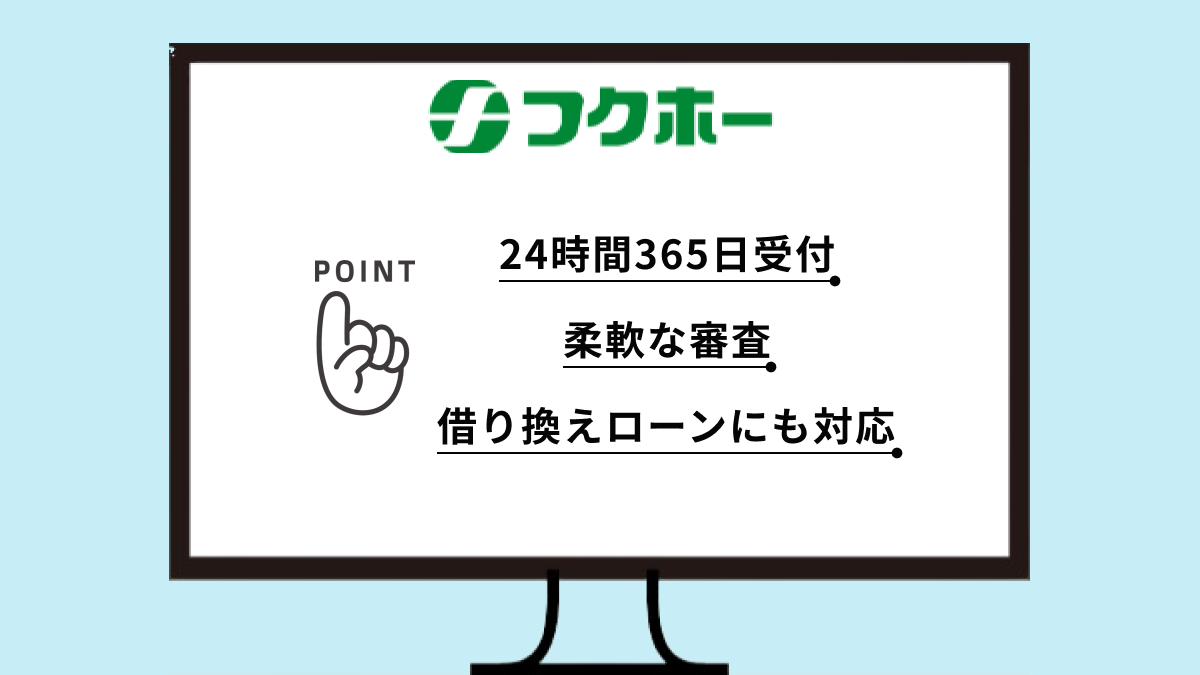

フクホーの創業は1970年、50年の歴史を持つ大阪に拠点を置く消費者金融業です。

拠点は大阪にしかありませんが全国から24時間365日申し込みを受け付けています。インターネットでの申し込み、全国のセブンイレブンから契約書類の取り出しができます。

フクホーの強みは審査の柔軟さです。債務整理を行った方でも現状次第では審査が通る可能性があります。

また、借り換えローンも行っているため、複数の借り入れを一本化したい方の希望にも応えられます。

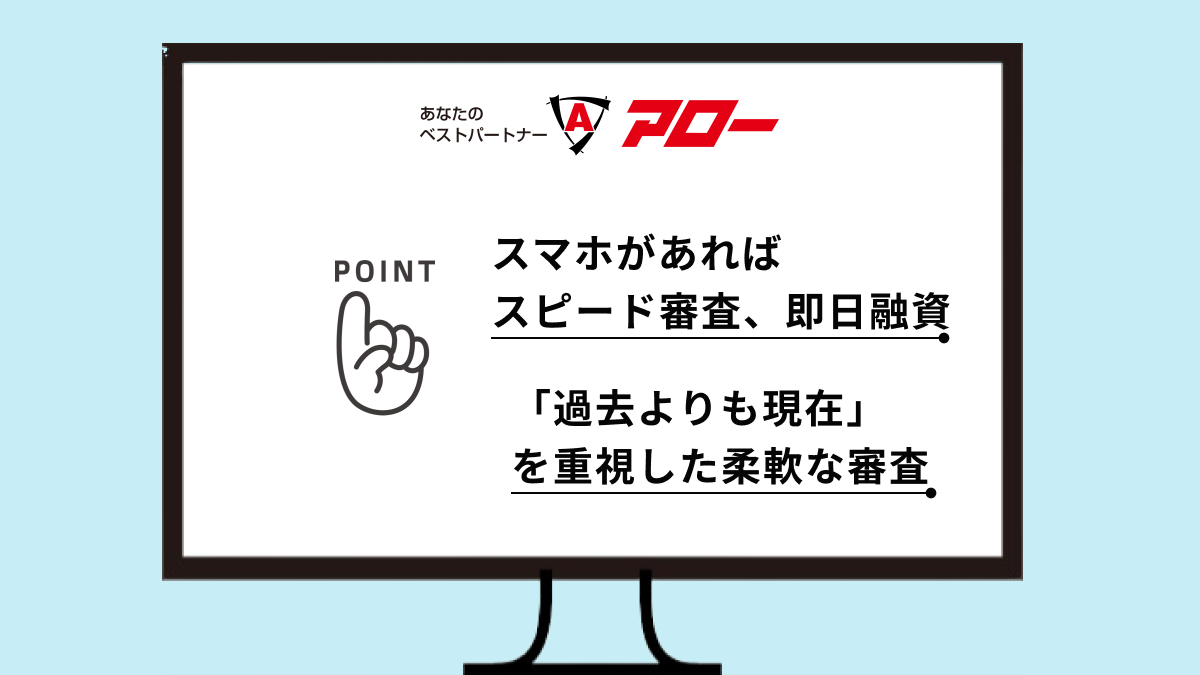

アローは名古屋に本社を置く消費者金融業です。中小消費者金融の中では珍しくスマホアプリを提供しています。

スマホさえあれば申込み、書類の提出、借入依頼などの一連の流れが手元で完了します。最短45分で審査完了、即日融資可能なため、お金が必要な時に手軽に利用できます。

特徴のひとつに審査も挙げられます。アローの申し込み条件は他社より厳しく設定されています。例えば「1年以内にアローに申し込みをして否決になっていない」「勤続6ヶ月未満ではない」「健康保険に加入している」「収入証明書の提出が必須」など8項目です。

利用条件は厳しいものの、この条件さえ満たせば柔軟な審査が行われます。「過去よりも現在」を重視した審査を行っているからです。

中小消費者金融と大手消費者金融との大きな違いは中小が「地域に密着した営業をしている」でした。

しかし現在、インターネットの普及により全国からの申し込みに対応する中小消費者金融が増えています。

ただ、中小消費者金融と大手消費者金融にはこの他にも相違点があり、それぞれ独自の特徴を持ちます。

中小消費者金融の利用者は既に銀行カードローンや大手消費者金融で借入を行っており、しかも審査に通らない方が中心です。

このため、中小消費者金融は「審査が甘いのでは」と感じるでしょう。しかしそれは誤解で「審査の甘い消費者金融は存在しない」とお考えください。

大手消費者金融の審査方式は利用者の属性を点数化して機械的に判断する「スコアリング方式」です。一方で中小消費者金融の審査は審査担当者自らが状況を確認し融資の可否を判断します。

既に他社からの借入があっても、借入額次第では、また、信頼できる人柄だと審査担当者が判断すれば融資を行います。

中小消費者金融は大手消費者金融と比較すると限度額を低く設定しています。利用限度額が数十万円の中小消費者金融は数多く存在しています。

また、10万円までの融資を法定金利の上限である20.0%、もしくは近い金利に設定している中小消費者金融もあります。大手消費者金融の多くは100万円までの金利は18.0%です。

中小消費者金融が限度額を低く金利を高く設定しているのは貸し倒れのリスクヘッジのためです。

金融業者が最も避けなければいけないのは、貸したお金が返ってこない「貸し倒れ」です。

既に借入を行っている人に融資する中小消費者金融は、大手と比較すると元金が回収できないリスクを抱えています。

融資する金額を低く、しかも金利を高くすれば短期間での元金回収が可能になります。

即日融資対応可能な中小消費者金融はありますが、ほとんどは申し込んだその日に融資は受けられないとお考えください。

理由は審査に時間をかけるからです。機械的に判断する大手消費者金融と異なり、中小消費者金融は審査担当者が丁寧に審査を行います。そのため物理的に時間がかかってしまいます。

審査担当者が利用者と面談した上で融資の可否を判断する金融会社も存在します。

違法金融業者、いわゆる闇金は法定金利をはるかに超える利息で貸し付け、返済できなくなるとあらゆる取り立て行為を行います。犯罪行為に巻き込まれるかもしれません。

知名度の低い消費者金融を利用する際には、違法金融業者かどうかを必ず確認してください。

正規の金融業者は金融庁に登録しないと営業できません。金融業者の広告などに記載している登録番号が金融庁に登録されていないとその業者は違法業者です。

10万円までの上限金利は20.0%、100万円までは18.0%、100万円以上は15.0%と、上限金利は利息制限法で定められています。

貸金業者は利息制限法に基づき貸付を行わなければなりません。利息制限法の上限金利を超えた金利は超過部分が無効・行政処分の対象になります。さらに、出資法で定める上限金利20%を超える金利の場合には、刑事罰の対象となります。

参考元:上限金利について|日本貸金業協会

また、違法金融業者は所在地を明らかにしません。ホームページや広告、チラシなどで詳細な住所を記載していない金融業者は怪しいとお考え下さい。

さらに、連絡先が携帯電話のみの金融業者は違法金融業者です。法律では固定電話の設置が義務付けられています。

いくらお金が必要でお金を借りたくても消費者金融には利用条件があり、条件を満たしていないと利用できません。

消費者金融を絶対に利用できないのはどのような人なのかを紹介します。

消費者金融は成人の方でないと利用できません。そのため現在は18歳以上の方が対象となります。

18歳以上から利用可能になったのは2022年からです。成人年齢引き下げ以前は20歳以上でないと利用できませんでした。

2022年4月1日より、成年年齢が18歳に引き下げられました。成年になると、親などの法定代理人の同意なく契約することができます。

また、いくら18歳以上でも高校生や高等専門学校生は対象外です。大学生や短大生、専門学校生は利用できます。

ちなみに、借入ができる上限年齢は各社によって異なりますが利用できるのは70歳前後までの方です。

消費者金融を利用するには安定した収入のある方が必須条件です。「安定した収入」とは「毎月必ず一定の収入がある」とお考えください。

消費者金融を利用すると毎月必ず返済しなければいけません。そのため、毎月1回以上の収入がないと返済能力がないと判断されるのです。

毎月必ず収入があれば雇用形態は問われません。たとえアルバイトやパートでも毎月収入があれば消費者金融を利用できます。

カードローンやキャッシングの借入の総額が年収の1/3を超えていたら消費者金融を利用できません。新たに借入をすると年収の1/3を超えてしまう場合も同様です。

貸金業法では利用者の借りすぎを防止するために、総量規制の観点で年収の1/3以上の貸し付けを禁止しています。

参考元:お借入れは年収の3分の1まで(総量規制について)|日本貸金業協会

貸金業法の対象は消費者金融や信販会社、ノンバンクなどといった貸金業者です。

総量規制が適用されるのは貸金業者の貸付で、貸金業者のカードローンやフリーローン、キャッシングなどは対象となります。しかし、貸金業者の住宅ローンや自動車ローン、不動産担保ローンなどは総量規制の除外貸付にあたるため、総量規制対象外です。

また、銀行は貸金業法の対象外ではありますが、銀行カードローンも自主規制で年収の1/3以上の貸付を行っていません。

利用していたローンやクレジットの利用状況に問題があり、その情報が信用情報に記録されていれば消費者金融の利用は難しいです。

クレジットカードやローンの利用状況等の取引事実はJICCやCICといった信用情報機関に記録されます。新たにローン等の申し込みがあった際、金融機関は審査のために、信用情報を確認します。

ローンやクレジットの利用時に何かしらの問題を起こすと、信用情報機関に事故情報として記録されます。

事故情報の具体例は、長期滞納、債務整理(自己破産、個人再生、任意整理、特定調停)、カードの強制解約などです。

事故情報は信用情報機関に永遠に記録されるわけではなく、一定期間が経過すると削除されます。記録されている期間は事故情報の内容によりますが最長7年です。

参考元:センターの概要 情報の登録期間|一般社団法人全国銀行協会

金融トラブルを起こしても永遠に消費者金融が利用できなくなるわけではありません。しかし記録されている期間は利用を諦めたほうがよいでしょう。

スマホで契約手続きや借入が完了、24時間365日振込可能、無利息サービスなど消費者金融はお金が必要な時に便利な存在です。

しかしいくら便利でもポイントを押さえて利用しなければいけません。消費者金融を利用する際の注意点を照会します。

金融機関でお金を借りると必ず利息を支払わなければいけません。さらに消費者金融は金融機関の中でも高金利です。支払う利息は安くはない、とお考えください。

大抵の消費者金融は100万円までの融資に対して「年利18%」と設定しています。

借入残高×金利÷365日(うるう年は366日)×利用日数

そのため、10万円を年利18%で30日間借りると、利息は1,479円となります。

この利息は安いと感じるかもしれません。しかしこの場合はあくまでも「10万円を借りて30日後に全額返済した際の利息」です。

消費者金融のカードローンの利用者は何度も借入と返済を繰り返します。長期間利用を続けて完済できていない場合、支払った利息総額はかなりの金額となるでしょう。

消費者金融でお金を借り完済していない状況で他のローンに申し込むと審査にネガティブな影響を与えます。

金融機関の審査はシビアです。消費者金融の借り入れは自動車ローンや住宅ローンと異なり目的を問わないローンです。

そのため、審査では消費者金融の利用に対して「お金に困っているから」「遊行費やギャンブル目的で」などの印象を持たれてしまいます。

消費者金融の利用者が、返済能力に懸念がある方・計画性のない方などと金融機関側に思われてしまっても仕方ありません。

消費者金融と同様に銀行カードローンやクレジットカードのキャッシングも審査に悪影響を与えます。

消費者金融を利用すると毎月必ず返済しなければいけません。毎月の返済はできる限り延滞しないでください。

ローンやキャッシングの利用状況は信用情報機関に登録されますが、返済状況も記録されます。返済を滞納している方が新たなローンに申し込んでも絶対に審査が通りません。

また、返済を延滞しがちな人は新しい借入や増額の審査通過が厳しくなります。返済にルーズな人にお金を貸したくないのは当然です。

尚、延滞情報には「スマートフォンの割賦金」も含まれます。携帯電話の利用料金を延滞しがちな方は改めたほうがよいでしょう。将来的にお金を借りる際に審査が通らないかもしれません。

利便性の高い消費者金融はスマートフォンさえあれば24時間いつでも借入を申し込め、短時間で振込が完了します。また、コンビニATMでいつでもお金を借りられる消費者金融もあります。

消費者金融では手軽にしかも気軽にお金を借りられると便利である反面、「借金をしている」意識が希薄になります。その結果、自分のお金を下ろす感覚で借金を重ねてしまいます。

こうなると非常に危険です。借入を繰り返した結果利用限度額を使い切り、他社へ新たな借入を申し込み、借入を重ねると多重債務者の出来上がりです。

多重債務者になると借金の完済は非常に困難です。お金を借りる際にはよく考えてからにしてください。

消費者金融の審査に必勝法はありません。しかし通りやすくするコツは存在します。

準備や対策をすれば確実に審査通過率が高くなるのでぜひ試してください。

消費者金融を利用する前には自身の信用情報を確認し、ローンやクレジットの利用状況を把握してください。CICやJICCなどの個人信用情報機関は、有料で個人でも信用情報の照会ができます。

自身の状況が把握できれば、借入を申し込む前に審査通過のための対策を立てられます。

借入金の総額が確認できれば、借入の総量規制までの金額がわかるので「あといくら借りられるか」が把握できます。

また、借入件数や返済状況などを確認できれば、借入件数や借入金の総額を減らした後に申し込めます。いずれも審査通過には有効な方法です。

消費者金融の審査では、申込者が本人かどうかを確認する作業が行われます。そのため、申し込む際には公的な本人確認書類を準備してください。

具体的には、運転免許証・パスポート・マイナンバーカードの個人番号カード・健康保険証・住民票の写しなどです。

もし健康保険証や住民票のように写真がない書類しか用意できない場合は複数用意したほうがよいでしょう。確実に本人確認ができますし、信頼度が高くなります。

また、安定した収入がある方で所得を証明できる書類が用意できるのであれば併せて提出してください。審査通過の確率が高くなります。

具体的には、直近の給与明細・源泉徴収票・納税証明書・収入証明書などです。当然ながら「最新の書類」でなければいけません。

申し込み時に申告する情報は丁寧かつ正確に伝えてください。もし入力ミスや申告した情報が誤っていると、真偽の確認に時間がかかる上に審査がネガティブになる可能性があります。

誤った情報を申告すると審査担当者に「いい加減な人」という印象を与えます。審査担当者に悪い印象を与えてもメリットは全くありません。

お金を借りるのであれば信頼される人でなければならない、と意識する必要があります。

もし、申込書が手書きの場合は、誤字脱字をせずに読みやすい字で丁寧に書きましょう。それだけでも審査担当者の心証が変わります。審査通過の要因になるかもしれません。

虚偽申告はもってのほかです。消費者金融の調査能力が高いため必ず虚偽が発覚するとお考えください。

借り入れを申し込む際、ついつい必要な金額以上を希望する方は多いでしょう。借りられるお金が多いと余裕や安心感ができるのは理解できます。

しかし、審査通過を目的とするのであれば、希望額は最小限にしましょう。

消費者金融の審査基準は融資金額が高くなると上がり、低ければ下がります。10万円までに抑えれば審査の通過率はかなり上がります。

金融機関の審査には必ず在籍確認が行われます。申し込み時に勤務先を記載する時には、確実に在籍確認が取れる連絡先を申告しましょう。

例えば、サービス業や飲食業に勤務している方は運営本部でなく勤務している場所を記載してください。サービス業や飲食業の本部が、店舗で勤務しているスタッフ一人ひとりを管理できていない可能性は十分あります。

また、もし派遣勤務の方であれば派遣先ではなく派遣元の連絡先を記載してください。派遣先企業は派遣社員を把握していないかもしれません。

2025年3月現在、大手消費者金融5社では勤務先への電話連絡が原則なしなどとなっています。中小消費者金融の一部でもこうした対応をとる会社が出てきているため、在籍確認の電話が難しい業種の方は参考にしてください。

審査に自信がない人は、「複数の金融会社に同時に申し込めばどこかは審査が通るかも」と考えるかもしれません。しかしこの行為は厳禁です。

ローンやクレジットの利用状況は信用情報機関に記録されますが、実は借入の申し込み状況も記録されています。

短期間で複数の消費者金融に申し込むと、その状況は信用情報により一目瞭然です。

短期間にカードローンやキャッシングに申し込むと審査で「よほどお金に困っている」「審査に自信がない」などの印象を与えます。その結果返済能力が低いと判断されます。

なお、ローンやキャッシングの申し込み情報が記録される期間は6ヶ月間です。

もし申し込んだ消費者金の審査が通らなかった場合、半年間は他社への申し込みを控え、状況を改善してから申し込みましょう。